Blog

Urutan Laporan Keuangan yang Benar dan Terstruktur

DepositoBPR by Komunal

Memahami urutan laporan keuangan yang benar adalah hal krusial dalam penyusunan laporannya. Penyusunan yang benar akan membantu perusahaan dalam memahami performa keuangan selama periode waktu tertentu.

Oleh karena itu, pastikan laporan keuangan bisnis disusun dalam urutan yang benar, baik untuk bisnis besar maupun kecil. Dari sejumlah jenis laporan keuangan, terdapat beberapa hal yang harus termuat di dalamnya, seperti neraca saldo dan neraca lajur.

Lantas, bagaimana urutan laporan keuangan yang benar? Sebelum memulai pembahasan, kamu perlu tahu bahwa investasi deposito di DepositoBPR by Komunal menawarkan keuntungan lebih bagi para nasabahnya.

Dengan beragam pilihan promo dan penawaran menarik, kamu berkesempatan memperoleh cashback hingga Rp500.000. Klik di sini untuk informasi lebih lanjut!

Jenis-Jenis Laporan Keuangan

Sebelum memahami urutan laporan keuangan yang benar, penting untuk memahami apa saja jenis-jenisnya. Setiap jenis laporan keuangan menyajikan aspek keuangan berbeda dalam suatu bisnis. Berikut penjelasan untuk masing-masing jenisnya:

1. Laporan Neraca

Laporan neraca, juga dikenal sebagai laporan posisi keuangan, menyajikan gambaran tentang aset, kewajiban, dan ekuitas perusahaan pada suatu titik waktu tertentu.

Aset dibagi menjadi aset lancar (seperti kas dan piutang) dan aset tidak lancar (seperti tanah dan peralatan). Sementara itu, kewajiban mencakup utang yang harus dibayar, dan ekuitas mencerminkan kepemilikan pemegang saham.

2. Laporan Arus Kas

Laporan arus kas berfungsi untuk mencatat semua arus masuk dan keluar kas selama periode akuntansi. Arus kas dibagi menjadi tiga kategori, yaitu operasional, investasi, dan pembiayaan. Laporan ini penting untuk memahami bagaimana kas dihasilkan dan digunakan dalam kegiatan perusahaan.

Arus kas positif menunjukkan bahwa perusahaan mampu menghasilkan kas yang cukup untuk mendukung operasinya, sedangkan arus kas negatif menjadi tanda peringatan bahwa perusahaan mengalami kesulitan likuiditas.

3. Laporan Laba Rugi

Laporan laba rugi menyajikan pendapatan dan beban yang dihasilkan selama suatu periode untuk menggambarkan kinerja keuangan perusahaan dalam menghasilkan laba atau mengalami kerugian.

Jenis laporan ini mencantumkan pendapatan dari operasi utama, seperti penjualan produk atau jasa, serta beban yang timbul selama proses operasional. Dengan memeriksa laporan laba rugi, manajemen dan pemangku kepentingan dapat membuat keputusan terkait bisnis.

4. Laporan Perubahan Modal

Laporan perubahan modal menunjukkan perubahan dalam ekuitas pemilik selama periode waktu tertentu. Perubahan modal dapat disebabkan oleh laba atau rugi yang dihasilkan, distribusi dividen, atau tambahan investasi dari pemilik.

Laporan ini berperan penting untuk melihat bagaimana posisi modal berubah dari waktu ke waktu dan dampaknya terhadap keseluruhan nilai perusahaan.

Urutan Laporan Keuangan yang Benar

Dalam penyusunan laporan keuangan, penting untuk mengikuti urutan yang benar agar proses pelaporan berjalan sistematis dan memberikan gambaran yang akurat tentang kondisi keuangan bisnis. Adapun susunan yang benar dalam membuat laporan keuangan adalah sebagai berikut:

1. Neraca Saldo

Urutan laporan keuangan yang pertama adalah penyusunan neraca saldo. Fungsinya adalah mengecek keseimbangan antara sisi debit dan kredit dari seluruh transaksi yang dicatat selama periode akuntansi.

Neraca saldo disusun dari buku besar dan bertujuan untuk memastikan bahwa setiap entri yang dibuat ke dalam sistem pembukuan tercatat dengan benar. Jika saldo antara debit dan kredit tidak seimbang, maknanya terjadi indikasi adanya kesalahan pencatatan.

2. Jurnal Penyesuaian

Setelah menyusun neraca saldo, urutan laporan keuangan yang benar berikutnya adalah melakukan penyesuaian terhadap transaksi yang mungkin belum tercatat atau perlu diubah.

Jurnal penyesuaian disusun untuk mencatat transaksi selama periode tersebut namun belum dimasukkan ke dalam buku besar, seperti beban yang masih harus dibayar, pendapatan yang belum diterima, dan penyusutan aset. Penyesuaian ini penting untuk memastikan bahwa laporan keuangan mencerminkan situasi keuangan yang sebenarnya.

3. Neraca Lajur

Urutan pembuatan laporan keuangan yang ketiga adalah penyusunan neraca lajur. Di tahap ini, data dari neraca saldo dan jurnal penyesuaian dipindahkan untuk memudahkan penyusunan laporan keuangan utama.

Neraca lajur berfungsi sebagai alat penghubung yang memperlihatkan posisi akhir dari setiap akun setelah dilakukan penyesuaian. Dengan neraca lajur, akuntan dapat dengan mudah melihat apakah akun sudah benar dan siap untuk dimasukkan ke laporan keuangan final.

4. Laporan Keuangan

Setelah neraca lajur disusun, langkah selanjutnya adalah menyusun laporan keuangan yang terdiri dari laporan laba rugi, laporan perubahan modal, neraca, dan laporan arus kas. Laporan keuangan ini menyajikan informasi penting mengenai performa keuangan, perubahan modal, aset, kewajiban, serta arus kas perusahaan selama periode waktu tertentu.

Setiap laporan memberikan perspektif berbeda dan saling melengkapi satu sama lain untuk memberikan gambaran utuh tentang kondisi keuangan perusahaan.

5. Penutupan Rekening Nominal

Apabila seluruh rekening dalam buku besar telah disesuaikan, maka langkah berikutnya adalah melakukan penutupan rekening nominal di laporan laba rugi. Rekening nominal, seperti pendapatan dan beban, perlu ditutup agar saldo tidak terbawa ke periode berikutnya.

Hal ini dilakukan dengan cara mentransfer saldo laba rugi ke dalam rekening yang tidak dibagi. Terakhir, lakukan pembukuan informasi dari jurnal ke dalam buku besar sesuai dengan rekening yang terkait.

6. Neraca Saldo Penutupan

Urutan laporan keuangan yang terakhir adalah penyusunan neraca saldo penutupan. Neraca ini memuat informasi terkait keseimbangan debit dan rekening dari rekening yang masih terbuka. Pastikan neraca saldo penutupan hanya memuat rekening riil saja, sedangkan rekening yang sudah tidak aktif tidak perlu dicantumkan.

Itulah urutan laporan keuangan yang tepat dan benar mulai dari awal sampai akhir. Dengan susunan yang terstruktur, proses akuntansi dan pembacaan laporan keuangan juga akan lebih mudah untuk membantu pihak manajemen dalam membuat keputusan bisnis.

Manfaat susunan keuangan yang benar juga membantu pebisnis mengelola keuangan dengan lebih baik, termasuk menyisihkan keuntungan untuk investasi, sehingga menjaga stabilitas finansial jangka panjang. Soal investasi, pastikan #PilihYangTepat bersama DepositoBPR by Komunal.

Dibandingkan dengan instrumen investasi lainnya seperti saham, deposito cenderung lebih aman untuk mengamankan keuntungan bisnis kamu. Di DepositoBPR by Komunal, kamu bisa memilih berbagai BPR dari seluruh Indonesia hanya dari satu aplikasi.

Penawaran bunganya juga kompetitif hingga 6,75% per tahun sehingga dijamin #LebihUntung jika dibandingkan investasi di bank lainnya. Tak perlu khawatir soal keamanan karena telah dijamin oleh LPS (Lembaga Penjamin Simpanan) hingga Rp2 miliar per nasabah per bank.

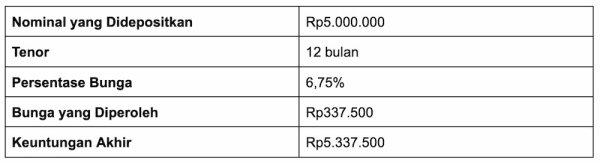

Sebagai contoh, jika kamu menyisihkan dana Rp5 juta untuk didepositkan ke DepositoBPR by Komunal, berikut perhitungan keuntungannya. Namun, perlu diketahui bahwa perhitungan berikut bersifat simulasi dan dapat berubah sesuai syarat dan ketentuan yang berlaku.

Dari perhitungan tersebut, terlihat bahwa dalam 12 bulan, kamu bisa memperoleh keuntungan sebesar Rp337.500. Jadi, tunggu apa lagi? Yuk, buka rekening deposito di DepositoBPR by Komunal sekarang juga!

" height="6.211893333333318px" id="mv_PRHAmV" transform="translate(0 13.36)" width="15.863848074235719px"/><path d="M 2.067 1.017 C 2.067 0.747 1.958 0.488 1.765 0.298 C 1.571 0.107 1.307 0 1.034 0 C 0.759 0 0.496 0.107 0.303 0.298 C 0.109 0.488 0 0.748 0 1.017 L 0 4.668 C 0 4.937 0.109 5.197 0.303 5.387 C 0.496 5.577 0.76 5.685 1.034 5.685 C 1.308 5.685 1.571 5.577 1.765 5.387 C 1.958 5.197 2.067 4.937 2.067 4.668 Z" fill="rgb(255, 255, 255)" height="5.684693333333357px" id="XHs9n5KCf" transform="translate(4.201 8.959)" width="2.0671733333333275px"/><path d="M 2.067 1.017 C 2.067 0.747 1.958 0.488 1.765 0.298 C 1.571 0.107 1.307 0 1.034 0 C 0.759 0 0.496 0.107 0.303 0.298 C 0.109 0.488 0 0.748 0 1.017 L 0 6.735 C 0 7.004 0.109 7.264 0.303 7.454 C 0.496 7.645 0.76 7.752 1.034 7.752 C 1.308 7.752 1.571 7.645 1.765 7.454 C 1.958 7.264 2.067 7.004 2.067 6.735 Z" fill="rgb(255, 255, 255)" height="7.752026666666643px" id="wI6hJz0s9" transform="translate(6.972 6.892)" width="2.067146666666668px"/><path d="M 2.067 1.017 C 2.067 0.748 1.958 0.488 1.765 0.298 C 1.571 0.107 1.307 0 1.034 0 C 0.759 0 0.496 0.107 0.303 0.298 C 0.109 0.488 0 0.748 0 1.017 L 0 8.093 C 0 8.362 0.109 8.622 0.303 8.812 C 0.496 9.003 0.76 9.11 1.034 9.11 C 1.308 9.11 1.571 9.003 1.765 8.812 C 1.958 8.622 2.067 8.362 2.067 8.093 Z" fill="rgb(255, 255, 255)" height="9.109957333333357px" id="LpwSLabTd" transform="translate(9.628 5.532)" width="2.067146666666668px"/><path d="M 0.978 2.732 C 0.978 2.959 0.806 3.15 0.578 3.179 C 0.349 3.208 0.134 3.065 0.076 2.847 C 0.026 2.661 0 2.467 0 2.267 C 0 1.015 1.033 0 2.304 0 C 3.576 0 4.608 1.016 4.608 2.267 C 4.608 2.468 4.581 2.664 4.531 2.851 C 4.471 3.075 4.25 3.221 4.016 3.191 C 3.782 3.161 3.607 2.965 3.607 2.733 C 3.607 2.39 3.468 2.061 3.222 1.818 C 2.976 1.575 2.642 1.439 2.294 1.439 C 1.945 1.439 1.611 1.576 1.365 1.818 C 1.116 2.06 0.978 2.388 0.978 2.732 Z" fill="rgb(169, 33, 33)" height="3.194671363314681px" id="sABnUo6bY" transform="translate(8.363 2.615)" width="4.607573333333313px"/><path d="M 5.751 3.237 C 5.751 5.188 4.389 6.455 2.293 6.455 L 0 6.455 L 0 0 L 2.293 0 C 4.388 -0.001 5.751 1.276 5.751 3.237 Z M 2.245 5.354 C 3.627 5.354 4.407 4.577 4.407 3.237 C 4.407 1.895 3.627 1.091 2.245 1.091 L 1.315 1.091 L 1.315 5.355 L 2.245 5.355 Z" fill="rgb(255, 255, 255)" height="6.4547578033856565px" id="lfZ5jR0jl" transform="translate(20.177 5.974)" width="5.75104000000001px"/><path d="M 2.612 5.29 C 1.099 5.29 0 4.254 0 2.645 C 0 1.027 1.072 0 2.612 0 C 4.116 0 5.178 1.008 5.178 2.534 C 5.178 2.7 5.169 2.866 5.141 3.033 L 1.334 3.033 C 1.4 3.791 1.927 4.216 2.584 4.216 C 3.148 4.216 3.458 3.939 3.627 3.597 L 5.046 3.597 C 4.765 4.541 3.899 5.29 2.612 5.29 Z M 1.344 2.165 L 3.816 2.165 C 3.797 1.489 3.252 1.064 2.575 1.064 C 1.945 1.064 1.447 1.462 1.344 2.165 Z" fill="rgb(255, 255, 255)" height="5.289706666666643px" id="kiQr2ZOcP" transform="translate(26.578 7.222)" width="5.178026666666668px"/><path d="M 3.036 0 C 4.37 0 5.414 1.026 5.414 2.626 C 5.414 4.226 4.371 5.29 3.036 5.29 C 2.218 5.29 1.635 4.892 1.316 4.476 L 1.316 7.648 L 0 7.648 L 0 0.083 L 1.316 0.083 L 1.316 0.823 C 1.626 0.388 2.228 0 3.036 0 Z M 2.688 1.137 C 1.983 1.137 1.316 1.673 1.316 2.644 C 1.316 3.615 1.983 4.151 2.688 4.151 C 3.402 4.151 4.07 3.597 4.07 2.625 C 4.07 1.654 3.402 1.137 2.688 1.137 Z" fill="rgb(255, 255, 255)" height="7.648080000000001px" id="Tvk5VKyre" transform="translate(32.714 7.223)" width="5.413813333333323px"/><path d="M 2.641 5.29 C 1.138 5.29 0 4.254 0 2.645 C 0 1.027 1.175 0 2.678 0 C 4.182 0 5.356 1.026 5.356 2.645 C 5.356 4.254 4.154 5.29 2.641 5.29 Z M 2.641 4.162 C 3.337 4.162 4.003 3.662 4.003 2.645 C 4.003 1.619 3.355 1.128 2.66 1.128 C 1.964 1.128 1.334 1.618 1.334 2.645 C 1.334 3.662 1.936 4.162 2.641 4.162 Z" fill="rgb(255, 255, 255)" height="5.289706666666643px" id="Js2lrMxZa" transform="translate(38.757 7.222)" width="5.356373333333316px"/><path d="M 2.274 5.29 C 0.968 5.29 0.057 4.541 0 3.588 L 1.325 3.588 C 1.372 3.977 1.738 4.273 2.265 4.273 C 2.782 4.273 3.064 4.041 3.064 3.745 C 3.064 2.83 0.122 3.413 0.122 1.535 C 0.122 0.684 0.892 0 2.18 0 C 3.439 0 4.2 0.675 4.275 1.692 L 3.016 1.692 C 2.979 1.295 2.659 1.026 2.142 1.026 C 1.654 1.026 1.4 1.221 1.4 1.516 C 1.4 2.45 4.285 1.868 4.322 3.745 C 4.323 4.624 3.543 5.29 2.274 5.29 Z" fill="rgb(255, 255, 255)" height="5.289706666666643px" id="HEvVxZjYU" transform="translate(44.803 7.222)" width="4.32192069940573px"/><path d="M 0 0.758 C 0 0.333 0.338 0 0.808 0 C 1.269 0 1.616 0.333 1.616 0.758 C 1.616 1.184 1.269 1.517 0.808 1.517 C 0.339 1.517 0 1.183 0 0.758 Z M 0.141 2.127 L 1.457 2.127 L 1.457 7.251 L 0.141 7.251 Z" fill="rgb(255, 255, 255)" height="7.250538819269787px" id="JyhGQlDlk" transform="translate(50.062 5.179)" width="1.6158400000000341px"/><path d="M 0.62 2.33 L 0 2.33 L 0 1.267 L 0.62 1.267 L 0.62 0 L 1.946 0 L 1.946 1.267 L 3.111 1.267 L 3.111 2.33 L 1.946 2.33 L 1.946 4.808 C 1.946 5.15 2.086 5.298 2.5 5.298 L 3.111 5.298 L 3.111 6.389 L 2.283 6.389 C 1.287 6.389 0.62 5.973 0.62 4.798 Z" fill="rgb(255, 255, 255)" height="6.389055999999982px" id="owfUPLFwS" transform="translate(52.403 6.039)" width="3.1109866666666974px"/><path d="M 2.641 5.29 C 1.138 5.29 0 4.254 0 2.645 C 0 1.027 1.174 0 2.678 0 C 4.181 0 5.356 1.026 5.356 2.645 C 5.357 4.254 4.154 5.29 2.641 5.29 Z M 2.641 4.162 C 3.337 4.162 4.003 3.662 4.003 2.645 C 4.003 1.619 3.355 1.128 2.66 1.128 C 1.964 1.128 1.334 1.618 1.334 2.645 C 1.334 3.662 1.936 4.162 2.641 4.162 Z" fill="rgb(255, 255, 255)" height="5.289706666666643px" id="QkIfEqbQ4" transform="translate(56.137 7.222)" width="5.356267375022384px"/><path d="M 3.074 6.491 L 0 6.491 L 0 0 L 2.97 0 C 4.314 0 5.113 0.656 5.113 1.683 C 5.113 2.469 4.634 2.978 3.995 3.162 C 4.766 3.32 5.263 3.986 5.263 4.725 C 5.263 5.798 4.465 6.491 3.074 6.491 Z M 2.66 1.266 L 1.607 1.266 L 1.607 2.626 L 2.66 2.626 C 3.186 2.626 3.478 2.395 3.478 1.951 C 3.478 1.507 3.186 1.266 2.66 1.266 Z M 2.773 3.782 L 1.607 3.782 L 1.607 5.216 L 2.791 5.216 C 3.327 5.216 3.637 4.975 3.637 4.513 C 3.637 4.051 3.309 3.782 2.773 3.782 Z" fill="rgb(255, 255, 255)" height="6.491296095367459px" id="WOQS1D7t8" transform="translate(62.395 5.937)" width="5.263466666666645px"/><path d="M 2.604 4.161 L 1.607 4.161 L 1.607 6.491 L 0 6.491 L 0 0 L 2.603 0 C 4.219 0 5.027 0.897 5.027 2.09 C 5.028 3.162 4.285 4.161 2.604 4.161 Z M 2.481 2.904 C 3.12 2.904 3.393 2.59 3.393 2.09 C 3.393 1.59 3.121 1.276 2.481 1.276 L 1.607 1.276 L 1.607 2.903 L 2.481 2.903 Z" fill="rgb(255, 255, 255)" height="6.491296095367459px" id="NIVmR7XUe" transform="translate(68.589 5.937)" width="5.027201146881644px"/><path d="M 2.698 0 C 4.315 0 5.123 0.916 5.123 2.043 C 5.123 2.857 4.671 3.625 3.657 3.921 L 5.179 6.491 L 3.365 6.491 L 1.993 4.041 L 1.607 4.041 L 1.607 6.491 L 0 6.491 L 0 0 Z M 2.604 1.313 L 1.607 1.313 L 1.607 2.922 L 2.604 2.922 C 3.205 2.922 3.487 2.617 3.487 2.108 C 3.487 1.627 3.205 1.313 2.604 1.313 Z" fill="rgb(255, 255, 255)" height="6.491296095367459px" id="zHHXRMeXk" transform="translate(74.452 5.937)" width="5.178666666666686px"/><path d="M 22.682 0.005 C 22.685 0.163 22.623 0.279 22.541 0.388 C 22.393 0.583 22.194 0.72 21.983 0.842 C 21.642 1.041 21.277 1.186 20.902 1.311 C 20.044 1.597 19.161 1.784 18.268 1.933 C 17.49 2.063 16.709 2.168 15.923 2.235 C 15.296 2.288 14.668 2.333 14.04 2.374 C 12.762 2.457 11.483 2.459 10.203 2.435 C 9.573 2.423 8.945 2.387 8.316 2.355 C 7.918 2.335 7.521 2.308 7.124 2.273 C 6.727 2.238 6.331 2.195 5.935 2.146 C 5.504 2.093 5.074 2.037 4.646 1.97 C 3.748 1.831 2.859 1.649 1.992 1.379 C 1.558 1.244 1.134 1.086 0.739 0.861 C 0.524 0.739 0.316 0.605 0.166 0.406 C 0.106 0.325 0.065 0.229 0.023 0.138 C 0.006 0.101 0.009 0.057 0 0 C 0.115 0.051 0.212 0.096 0.31 0.137 C 0.831 0.358 1.373 0.516 1.923 0.651 C 2.607 0.82 3.299 0.951 3.997 1.053 C 4.442 1.118 4.887 1.182 5.334 1.229 C 5.921 1.291 6.508 1.345 7.095 1.386 C 7.74 1.432 8.385 1.468 9.029 1.492 C 9.643 1.515 10.257 1.523 10.871 1.527 C 11.516 1.531 12.163 1.531 12.809 1.519 C 13.334 1.51 13.86 1.485 14.386 1.46 C 14.828 1.439 15.269 1.415 15.71 1.382 C 16.187 1.346 16.662 1.302 17.138 1.252 C 17.562 1.207 17.985 1.158 18.406 1.097 C 18.808 1.039 19.209 0.968 19.609 0.897 C 20.205 0.792 20.794 0.658 21.375 0.488 C 21.8 0.365 22.217 0.223 22.616 0.032 C 22.632 0.023 22.651 0.017 22.682 0.005 Z" fill="rgb(176, 34, 34)" height="2.4483429256641145px" id="U4zzpROXZ" transform="translate(57.222 20.433)" width="22.682216372599044px"/><path d="M 4.567 3.397 C 4.311 3.397 4.068 3.397 3.81 3.397 C 3.81 3.346 3.81 3.3 3.81 3.254 C 3.81 2.599 3.811 1.944 3.809 1.289 C 3.809 1.207 3.802 1.123 3.782 1.044 C 3.733 0.844 3.607 0.717 3.397 0.674 C 3.146 0.623 2.934 0.695 2.757 0.874 C 2.696 0.935 2.668 1.005 2.668 1.095 C 2.671 1.817 2.669 2.538 2.669 3.26 C 2.669 3.303 2.669 3.345 2.669 3.395 C 2.413 3.395 2.167 3.395 1.909 3.395 C 1.907 3.348 1.904 3.304 1.904 3.258 C 1.904 2.575 1.906 1.892 1.901 1.21 C 1.9 1.126 1.89 1.035 1.857 0.958 C 1.741 0.696 1.421 0.58 1.14 0.699 C 1.05 0.736 0.969 0.798 0.89 0.855 C 0.79 0.927 0.755 1.023 0.756 1.15 C 0.762 1.852 0.759 2.554 0.759 3.256 C 0.759 3.299 0.759 3.342 0.759 3.393 C 0.503 3.393 0.254 3.393 0 3.393 C 0 2.283 0 1.178 0 0.057 C 0.086 0.055 0.171 0.053 0.258 0.052 C 0.341 0.051 0.425 0.052 0.518 0.052 C 0.569 0.146 0.621 0.242 0.681 0.354 C 0.936 0.089 1.241 -0.014 1.594 0.005 C 1.933 0.022 2.245 0.105 2.493 0.362 C 2.613 0.248 2.746 0.164 2.895 0.104 C 3.206 -0.017 3.524 -0.034 3.843 0.062 C 4.222 0.178 4.446 0.442 4.537 0.817 C 4.56 0.915 4.573 1.018 4.574 1.12 C 4.577 1.842 4.575 2.563 4.575 3.285 C 4.575 3.319 4.571 3.354 4.567 3.397 Z" fill="rgb(255, 255, 255)" height="3.396680421433345px" id="r9VcxoQlY" transform="translate(62.162 16.566)" width="4.5758666666666485px"/><path d="M 0 0.007 C 0.263 0.007 0.522 0.007 0.794 0.007 C 0.794 0.721 0.794 1.432 0.794 2.144 C 0.801 2.146 0.809 2.149 0.817 2.151 C 0.833 2.132 0.851 2.115 0.865 2.095 C 1.219 1.592 1.571 1.089 1.923 0.585 C 2.045 0.412 2.167 0.237 2.287 0.062 C 2.314 0.023 2.342 -0.001 2.393 0 C 2.665 0.002 2.935 0.001 3.223 0.001 C 3.208 0.036 3.201 0.065 3.185 0.087 C 2.78 0.659 2.374 1.232 1.969 1.803 C 1.923 1.867 1.879 1.932 1.829 2.004 C 2.385 2.852 2.94 3.701 3.506 4.562 C 3.461 4.567 3.433 4.574 3.403 4.574 C 3.156 4.575 2.909 4.571 2.662 4.576 C 2.585 4.578 2.54 4.55 2.5 4.486 C 2.13 3.91 1.756 3.335 1.383 2.761 C 1.358 2.722 1.33 2.684 1.297 2.634 C 1.177 2.799 1.074 2.963 0.949 3.108 C 0.822 3.257 0.782 3.415 0.791 3.605 C 0.804 3.879 0.794 4.154 0.794 4.428 C 0.794 4.471 0.794 4.513 0.794 4.568 C 0.525 4.579 0.265 4.576 0 4.57 C 0 3.044 0 1.528 0 0.007 Z" fill="rgb(255, 255, 255)" height="4.576305455831957px" id="apRcUXaW7" transform="translate(54.581 15.394)" width="3.505599999999994px"/><path d="M 1.954 1.229 C 1.979 1.013 1.864 0.814 1.667 0.731 C 1.557 0.683 1.441 0.66 1.32 0.656 C 1.046 0.649 0.779 0.675 0.515 0.801 C 0.444 0.603 0.408 0.4 0.345 0.203 C 0.518 0.108 0.697 0.061 0.882 0.034 C 1.229 -0.019 1.573 -0.015 1.912 0.079 C 2.307 0.189 2.549 0.444 2.651 0.834 C 2.708 1.052 2.735 1.274 2.738 1.497 C 2.743 1.827 2.741 2.156 2.749 2.485 C 2.753 2.61 2.77 2.735 2.794 2.857 C 2.825 3.016 2.875 3.093 2.997 3.216 C 2.951 3.329 2.873 3.409 2.745 3.436 C 2.706 3.444 2.667 3.451 2.627 3.456 C 2.409 3.484 2.249 3.394 2.131 3.219 C 2.104 3.178 2.081 3.132 2.052 3.082 C 1.962 3.187 1.86 3.273 1.736 3.331 C 1.514 3.434 1.281 3.473 1.04 3.456 C 0.881 3.446 0.724 3.422 0.576 3.358 C 0.262 3.223 0.074 2.992 0.02 2.661 C -0.015 2.438 -0.008 2.216 0.073 2 C 0.181 1.706 0.392 1.509 0.673 1.378 C 0.924 1.259 1.194 1.21 1.471 1.202 C 1.605 1.199 1.74 1.216 1.874 1.224 C 1.901 1.224 1.928 1.227 1.954 1.229 Z M 1.972 1.842 C 1.935 1.832 1.906 1.82 1.876 1.813 C 1.645 1.763 1.419 1.785 1.194 1.851 C 0.839 1.956 0.742 2.202 0.775 2.493 C 0.794 2.662 0.908 2.78 1.074 2.819 C 1.232 2.856 1.389 2.851 1.545 2.809 C 1.763 2.75 1.897 2.611 1.949 2.392 C 1.992 2.21 1.968 2.028 1.972 1.842 Z" fill="rgb(255, 255, 255)" height="3.4613113701711384px" id="IdTWkuRBK" transform="translate(75.069 16.568)" width="2.996943703871018px"/><path d="M 0.001 1.727 C -0.008 1.484 0.025 1.236 0.119 0.999 C 0.336 0.454 0.72 0.104 1.324 0.021 C 1.721 -0.033 2.103 0.012 2.452 0.221 C 2.774 0.413 2.968 0.705 3.069 1.055 C 3.199 1.506 3.203 1.964 3.061 2.411 C 2.888 2.953 2.528 3.317 1.949 3.427 C 1.576 3.498 1.204 3.479 0.851 3.315 C 0.562 3.18 0.357 2.965 0.209 2.69 C 0.07 2.432 -0.012 2.069 0.001 1.727 Z M 2.366 1.715 C 2.35 1.571 2.342 1.426 2.315 1.284 C 2.277 1.084 2.197 0.9 2.022 0.776 C 1.624 0.496 1.071 0.671 0.9 1.121 C 0.799 1.389 0.789 1.663 0.805 1.943 C 0.815 2.104 0.848 2.26 0.915 2.409 C 0.99 2.579 1.107 2.709 1.285 2.77 C 1.655 2.898 2.072 2.798 2.255 2.338 C 2.336 2.138 2.361 1.929 2.366 1.715 Z" fill="rgb(255, 255, 255)" height="3.465995946059552px" id="IrCTWX6k2" transform="translate(58.299 16.567)" width="3.1671804428174424px"/><path d="M 2.129 0.007 C 2.389 0.007 2.634 0.007 2.887 0.007 C 2.887 1.12 2.887 2.228 2.887 3.343 C 2.636 3.343 2.387 3.343 2.128 3.343 C 2.128 3.259 2.128 3.182 2.128 3.089 C 2.087 3.114 2.06 3.129 2.035 3.145 C 1.669 3.367 1.275 3.457 0.847 3.387 C 0.433 3.32 0.13 3.033 0.054 2.613 C 0.024 2.444 0.004 2.271 0.003 2.1 C -0.002 1.43 0.001 0.759 0.002 0.088 C 0.002 0.065 0.005 0.042 0.008 0.002 C 0.257 0 0.504 -0.002 0.767 0.004 C 0.767 0.056 0.767 0.098 0.767 0.14 C 0.767 0.736 0.766 1.332 0.767 1.928 C 0.767 2.033 0.772 2.139 0.782 2.245 C 0.812 2.577 1.007 2.764 1.354 2.757 C 1.643 2.75 1.877 2.64 2.062 2.425 C 2.113 2.366 2.132 2.3 2.132 2.22 C 2.13 1.534 2.13 0.848 2.13 0.162 C 2.129 0.115 2.129 0.068 2.129 0.007 Z" fill="rgb(255, 255, 255)" height="3.41047654775344px" id="ys0YNA30h" transform="translate(67.659 16.617)" width="2.886632719190075px"/><path d="M 0.018 0.057 C 0.195 0.057 0.373 0.057 0.554 0.057 C 0.601 0.156 0.647 0.254 0.699 0.361 C 0.77 0.301 0.829 0.245 0.896 0.198 C 1.062 0.079 1.254 0.027 1.454 0.009 C 1.694 -0.013 1.932 0.002 2.159 0.094 C 2.548 0.252 2.768 0.548 2.853 0.945 C 2.879 1.067 2.887 1.194 2.887 1.318 C 2.891 1.965 2.889 2.612 2.889 3.26 C 2.889 3.303 2.889 3.345 2.889 3.395 C 2.633 3.395 2.387 3.395 2.129 3.395 C 2.127 3.351 2.123 3.309 2.123 3.268 C 2.123 2.648 2.125 2.029 2.122 1.408 C 2.12 1.308 2.109 1.205 2.087 1.106 C 2.03 0.844 1.843 0.69 1.57 0.662 C 1.299 0.634 1.068 0.717 0.865 0.889 C 0.798 0.945 0.764 1.008 0.765 1.101 C 0.77 1.815 0.767 2.529 0.767 3.243 C 0.767 3.289 0.767 3.336 0.767 3.38 C 0.674 3.406 0.225 3.413 0.024 3.395 C -0.004 3.313 -0.01 0.188 0.018 0.057 Z" fill="rgb(255, 255, 255)" height="3.405042865518613px" id="uFb0uoucS" transform="translate(71.473 16.567)" width="2.889430985355105px"/><path d="M 0.005 0.185 C 0.252 0.125 0.497 0.064 0.758 0 C 0.761 0.061 0.764 0.11 0.764 0.159 C 0.764 1.311 0.764 2.464 0.766 3.617 C 0.766 3.765 0.779 3.914 0.803 4.061 C 0.833 4.252 0.927 4.407 1.133 4.488 C 1.069 4.625 0.969 4.72 0.835 4.776 C 0.708 4.829 0.573 4.843 0.436 4.823 C 0.228 4.792 0.088 4.661 0.044 4.436 C 0.016 4.298 0.002 4.156 0.002 4.016 C -0.001 2.773 0 1.53 0 0.288 C -0.001 0.257 0.002 0.226 0.005 0.185 Z" fill="rgb(255, 255, 255)" height="4.831834175514487px" id="uo2jYitud" transform="translate(78.867 15.197)" width="1.1326956037318183px"/><path d="M 1.541 0.939 C 2.312 0.939 2.895 1.502 2.895 2.378 C 2.895 3.25 2.307 3.839 1.541 3.839 C 1.021 3.839 0.651 3.582 0.474 3.275 L 0.474 3.792 L 0 3.792 L 0 0 L 0.474 0 L 0.474 1.507 C 0.656 1.195 1.036 0.939 1.541 0.939 Z M 1.442 1.343 C 0.926 1.343 0.473 1.733 0.473 2.384 C 0.473 3.045 0.926 3.429 1.442 3.429 C 1.967 3.429 2.41 3.04 2.41 2.379 C 2.411 1.717 1.968 1.343 1.442 1.343 Z" fill="rgb(255, 255, 255)" height="3.838613333333347px" id="kk0uEhm1i" transform="translate(45.922 16.01)" width="2.895359999999954px"/><path d="M 2.308 0 L 2.797 0 L 1.078 4.13 L 0.589 4.13 L 1.151 2.777 L 0 0 L 0.526 0 L 1.421 2.275 Z" fill="rgb(255, 255, 255)" height="4.130453333333332px" id="ff9F2F0PS" transform="translate(49.102 16.995)" width="2.7973333333333414px"/></svg>)