Blog

6 Perbedaan BPR dan Bank Umum yang Perlu Dipahami

DepositoBPR by Komunal

Berdasarkan fungsinya, jenis bank terbagi menjadi dua, yaitu Bank Perkreditan Rakyat (BPR) dan bank umum. Perbandingan BPR vs bank umum sudah menjadi topik yang banyak diperbincangkan, terutama terkait keuntungan dan layanannya.

Perbedaan BPR dan bank umum terbilang cukup signifikan dalam hal kegiatan jasanya. Bank umum menyediakan jasa lalu lintas pembayaran dan transaksi giral, sedangkan BPR tidak memiliki kedua layanan tersebut.

Nah, untuk membantumu membandingkan BPR vs bank umum, artikel ini akan menjelaskan sejumlah perbedaannya, baik dari jenis layanan maupun fokus nasabahnya. Mari simak informasi lengkapnya di ulasan berikut ini.

Sebelum masuk ke pembahasan, kamu juga perlu tahu kalau investasi di DepositoBPR by Komunal juga semakin menguntungkan. Dengan mengikuti program “Ajak Teman Dapat Bonus”, kamu berkesempatan memperoleh cashback hingga Rp1,5 juta.

Caranya cukup ajak temanmu untuk membuka rekening dan menyisihkan dana di DepositoBPR by Komunal. Kemudian, bagikan kode referralmu untuk memenangkan kesempatannya. Klik di sini untuk informasi lebih lanjut.

BPR vs Bank Umum, Apa Perbedaannya?

Perbedaan antara bank umum dan BPR mencakup sejumlah aspek yang membuat keduanya memiliki karakteristik berbeda. Berikut penjelasan lengkapnya:

1. Pengertian

BPR adalah bank konvensional atau syariah yang fokus pada pemberian kredit dan layanan keuangan untuk masyarakat kecil dan mikro. BPR sendiri memiliki batasan dalam hal jumlah aset dan jenis layanan yang dapat diberikan.

Adapun bank umum atau juga disebut bank komersial adalah bank konvensional atau syariah yang menjalankan kegiatan operasionalnya dengan memberikan jasa lalu lintas pembayaran. Bank umum juga menghimpun dana dari masyarakat dalam bentuk simpanan lalu memberikan pinjaman ke individu atau entitas lain yang membutuhkan dana.

2. Jenis Layanan

Perbandingan BPR vs bank umum juga bisa dilihat jelas dari jenis layanan yang diberikan kepada nasabahnya. Fungsi BPR adalah menyediakan layanan keuangan untuk lapisan pertama masyarakat, sehingga mudah diakses masyarakat pedesaan atau daerah yang belum terjangkau bank umum.

Karena itu pula, jenis layanan BPR lebih sedikit dibandingkan bank umum. BPR dilarang melayani program valas, simpanan giro, dan produk asuransi. Kondisi tersebut berbeda dengan bank umum yang memberikan penawaran produk dan jasa lebih luas.

3. Transaksi Giral

Transaksi giral adalah salah satu aktivitas keuangan yang mencakup proses pengiriman dana antarpihak tanpa melibatkan penggunaan uang fisik. Dengan kata lain, pemindahan dana dilakukan secara digital atau elektronik. Jenis transaksi ini hanya bisa dilakukan oleh nasabah bank umum dan bukan menjadi cakupan tugas BPR.

4. Fokus Nasabah

Perbedaan BPR dan bank umum berikutnya adalah target nasabah. BPR adalah bank yang didesain dengan segmentasi pasar lebih kecil daripada bank umum.

Orientasi BPR adalah masyarakat sekitarnya atau nasabah skala mikro termasuk pelaku usaha mikro, kecil, dan menengah (UMKM). Hal ini membuat BPR dapat diakses dengan lebih mudah untuk memberikan pelayanan secara intensif.

Di sisi lain, bank umum memiliki cakupan dan jangkauan nasabah yang lebih luas. Orientasinya tidak terbatas pada wilayah maupun segmen pasar tertentu. Korporasi besar, usaha menengah, dan individu dengan skala keuangan tinggi bisa memanfaatkan jasa dan layanan bank umum.

5. Skala Operasi

Operasi BPR hanya untuk area lokal atau wilayah tertentu sehingga kebutuhan nasabah skala mikro dapat dipenuhi secara lebih intensif. Meskipun dengan modal terbatas, BPR diharapkan dapat menjadi lembaga keuangan yang mudah diakses oleh masyarakat.

Adapun bank umum memiliki skala operasi yang lebih besar dengan jangkauan luas dan kantor cabang tersebar di berbagai lokasi.

6. Penyertaan Modal

Dalam hal penyertaan modal, BPR memiliki keterbatasan yang lebih rendah dibandingkan bank umum. Pasalnya, penyertaan modal BPR dianggap sebagai kegiatan di luar aktivitas usaha bank. Sebaliknya, bank umum memiliki modal yang lebih besar.

Hal tersebut memungkinkan bank umum melakukan operasi usaha yang lebih luas dan beragam untuk pengembangan bisnisnya.

Itulah perbandingan BPR vs bank umum yang bisa menjadi pertimbangan untuk memilih antara keduanya. Kamu juga bisa menyimak pembahasan BPR vs bank umum melalui podcast Samuel & Claudya. Pada intinya, baik BPR maupun bank umum memiliki peran penting dalam mendukung inklusi keuangan dan pertumbuhan ekonomi.

Nah, jika kamu tertarik untuk membuka rekening di BPR, DepositoBPR by Komunal bisa menjadi pilihan yang tepat. Investasi deposito di DepositoBPR by Komunal menawarkan banyak keuntungan dan penawaran menarik. Jadi, tak perlu ragu karena sudah pasti kamu #PilihYangTepat.

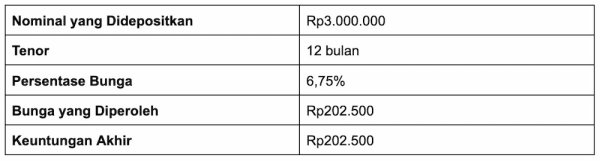

DepositoBPR by Komunal menawarkan bunga kompetitif hingga 6,75% per tahun. Keamanannya juga telah dijamin oleh Lembaga Penjamin Simpanan (LPS) hingga Rp2 miliar per nasabah per bank. Ingin tahu simulasinya? Berikut contoh perhitungannya dengan nilai yang didepositkan Rp3.000.000.

Dari simulasi di atas, bisa dilihat kamu berkesempatan memperoleh keuntungan hingga Rp202.500 dengan tenor selama 12 bulan. Jadi, tunggu apa lagi? Yuk, buka rekening di DepositoBPR by Komunal sekarang juga!

" height="6.211893333333318px" id="mv_PRHAmV" transform="translate(0 13.36)" width="15.863848074235719px"/><path d="M 2.067 1.017 C 2.067 0.747 1.958 0.488 1.765 0.298 C 1.571 0.107 1.307 0 1.034 0 C 0.759 0 0.496 0.107 0.303 0.298 C 0.109 0.488 0 0.748 0 1.017 L 0 4.668 C 0 4.937 0.109 5.197 0.303 5.387 C 0.496 5.577 0.76 5.685 1.034 5.685 C 1.308 5.685 1.571 5.577 1.765 5.387 C 1.958 5.197 2.067 4.937 2.067 4.668 Z" fill="rgb(255, 255, 255)" height="5.684693333333357px" id="XHs9n5KCf" transform="translate(4.201 8.959)" width="2.0671733333333275px"/><path d="M 2.067 1.017 C 2.067 0.747 1.958 0.488 1.765 0.298 C 1.571 0.107 1.307 0 1.034 0 C 0.759 0 0.496 0.107 0.303 0.298 C 0.109 0.488 0 0.748 0 1.017 L 0 6.735 C 0 7.004 0.109 7.264 0.303 7.454 C 0.496 7.645 0.76 7.752 1.034 7.752 C 1.308 7.752 1.571 7.645 1.765 7.454 C 1.958 7.264 2.067 7.004 2.067 6.735 Z" fill="rgb(255, 255, 255)" height="7.752026666666643px" id="wI6hJz0s9" transform="translate(6.972 6.892)" width="2.067146666666668px"/><path d="M 2.067 1.017 C 2.067 0.748 1.958 0.488 1.765 0.298 C 1.571 0.107 1.307 0 1.034 0 C 0.759 0 0.496 0.107 0.303 0.298 C 0.109 0.488 0 0.748 0 1.017 L 0 8.093 C 0 8.362 0.109 8.622 0.303 8.812 C 0.496 9.003 0.76 9.11 1.034 9.11 C 1.308 9.11 1.571 9.003 1.765 8.812 C 1.958 8.622 2.067 8.362 2.067 8.093 Z" fill="rgb(255, 255, 255)" height="9.109957333333357px" id="LpwSLabTd" transform="translate(9.628 5.532)" width="2.067146666666668px"/><path d="M 0.978 2.732 C 0.978 2.959 0.806 3.15 0.578 3.179 C 0.349 3.208 0.134 3.065 0.076 2.847 C 0.026 2.661 0 2.467 0 2.267 C 0 1.015 1.033 0 2.304 0 C 3.576 0 4.608 1.016 4.608 2.267 C 4.608 2.468 4.581 2.664 4.531 2.851 C 4.471 3.075 4.25 3.221 4.016 3.191 C 3.782 3.161 3.607 2.965 3.607 2.733 C 3.607 2.39 3.468 2.061 3.222 1.818 C 2.976 1.575 2.642 1.439 2.294 1.439 C 1.945 1.439 1.611 1.576 1.365 1.818 C 1.116 2.06 0.978 2.388 0.978 2.732 Z" fill="rgb(169, 33, 33)" height="3.194671363314681px" id="sABnUo6bY" transform="translate(8.363 2.615)" width="4.607573333333313px"/><path d="M 5.751 3.237 C 5.751 5.188 4.389 6.455 2.293 6.455 L 0 6.455 L 0 0 L 2.293 0 C 4.388 -0.001 5.751 1.276 5.751 3.237 Z M 2.245 5.354 C 3.627 5.354 4.407 4.577 4.407 3.237 C 4.407 1.895 3.627 1.091 2.245 1.091 L 1.315 1.091 L 1.315 5.355 L 2.245 5.355 Z" fill="rgb(255, 255, 255)" height="6.4547578033856565px" id="lfZ5jR0jl" transform="translate(20.177 5.974)" width="5.75104000000001px"/><path d="M 2.612 5.29 C 1.099 5.29 0 4.254 0 2.645 C 0 1.027 1.072 0 2.612 0 C 4.116 0 5.178 1.008 5.178 2.534 C 5.178 2.7 5.169 2.866 5.141 3.033 L 1.334 3.033 C 1.4 3.791 1.927 4.216 2.584 4.216 C 3.148 4.216 3.458 3.939 3.627 3.597 L 5.046 3.597 C 4.765 4.541 3.899 5.29 2.612 5.29 Z M 1.344 2.165 L 3.816 2.165 C 3.797 1.489 3.252 1.064 2.575 1.064 C 1.945 1.064 1.447 1.462 1.344 2.165 Z" fill="rgb(255, 255, 255)" height="5.289706666666643px" id="kiQr2ZOcP" transform="translate(26.578 7.222)" width="5.178026666666668px"/><path d="M 3.036 0 C 4.37 0 5.414 1.026 5.414 2.626 C 5.414 4.226 4.371 5.29 3.036 5.29 C 2.218 5.29 1.635 4.892 1.316 4.476 L 1.316 7.648 L 0 7.648 L 0 0.083 L 1.316 0.083 L 1.316 0.823 C 1.626 0.388 2.228 0 3.036 0 Z M 2.688 1.137 C 1.983 1.137 1.316 1.673 1.316 2.644 C 1.316 3.615 1.983 4.151 2.688 4.151 C 3.402 4.151 4.07 3.597 4.07 2.625 C 4.07 1.654 3.402 1.137 2.688 1.137 Z" fill="rgb(255, 255, 255)" height="7.648080000000001px" id="Tvk5VKyre" transform="translate(32.714 7.223)" width="5.413813333333323px"/><path d="M 2.641 5.29 C 1.138 5.29 0 4.254 0 2.645 C 0 1.027 1.175 0 2.678 0 C 4.182 0 5.356 1.026 5.356 2.645 C 5.356 4.254 4.154 5.29 2.641 5.29 Z M 2.641 4.162 C 3.337 4.162 4.003 3.662 4.003 2.645 C 4.003 1.619 3.355 1.128 2.66 1.128 C 1.964 1.128 1.334 1.618 1.334 2.645 C 1.334 3.662 1.936 4.162 2.641 4.162 Z" fill="rgb(255, 255, 255)" height="5.289706666666643px" id="Js2lrMxZa" transform="translate(38.757 7.222)" width="5.356373333333316px"/><path d="M 2.274 5.29 C 0.968 5.29 0.057 4.541 0 3.588 L 1.325 3.588 C 1.372 3.977 1.738 4.273 2.265 4.273 C 2.782 4.273 3.064 4.041 3.064 3.745 C 3.064 2.83 0.122 3.413 0.122 1.535 C 0.122 0.684 0.892 0 2.18 0 C 3.439 0 4.2 0.675 4.275 1.692 L 3.016 1.692 C 2.979 1.295 2.659 1.026 2.142 1.026 C 1.654 1.026 1.4 1.221 1.4 1.516 C 1.4 2.45 4.285 1.868 4.322 3.745 C 4.323 4.624 3.543 5.29 2.274 5.29 Z" fill="rgb(255, 255, 255)" height="5.289706666666643px" id="HEvVxZjYU" transform="translate(44.803 7.222)" width="4.32192069940573px"/><path d="M 0 0.758 C 0 0.333 0.338 0 0.808 0 C 1.269 0 1.616 0.333 1.616 0.758 C 1.616 1.184 1.269 1.517 0.808 1.517 C 0.339 1.517 0 1.183 0 0.758 Z M 0.141 2.127 L 1.457 2.127 L 1.457 7.251 L 0.141 7.251 Z" fill="rgb(255, 255, 255)" height="7.250538819269787px" id="JyhGQlDlk" transform="translate(50.062 5.179)" width="1.6158400000000341px"/><path d="M 0.62 2.33 L 0 2.33 L 0 1.267 L 0.62 1.267 L 0.62 0 L 1.946 0 L 1.946 1.267 L 3.111 1.267 L 3.111 2.33 L 1.946 2.33 L 1.946 4.808 C 1.946 5.15 2.086 5.298 2.5 5.298 L 3.111 5.298 L 3.111 6.389 L 2.283 6.389 C 1.287 6.389 0.62 5.973 0.62 4.798 Z" fill="rgb(255, 255, 255)" height="6.389055999999982px" id="owfUPLFwS" transform="translate(52.403 6.039)" width="3.1109866666666974px"/><path d="M 2.641 5.29 C 1.138 5.29 0 4.254 0 2.645 C 0 1.027 1.174 0 2.678 0 C 4.181 0 5.356 1.026 5.356 2.645 C 5.357 4.254 4.154 5.29 2.641 5.29 Z M 2.641 4.162 C 3.337 4.162 4.003 3.662 4.003 2.645 C 4.003 1.619 3.355 1.128 2.66 1.128 C 1.964 1.128 1.334 1.618 1.334 2.645 C 1.334 3.662 1.936 4.162 2.641 4.162 Z" fill="rgb(255, 255, 255)" height="5.289706666666643px" id="QkIfEqbQ4" transform="translate(56.137 7.222)" width="5.356267375022384px"/><path d="M 3.074 6.491 L 0 6.491 L 0 0 L 2.97 0 C 4.314 0 5.113 0.656 5.113 1.683 C 5.113 2.469 4.634 2.978 3.995 3.162 C 4.766 3.32 5.263 3.986 5.263 4.725 C 5.263 5.798 4.465 6.491 3.074 6.491 Z M 2.66 1.266 L 1.607 1.266 L 1.607 2.626 L 2.66 2.626 C 3.186 2.626 3.478 2.395 3.478 1.951 C 3.478 1.507 3.186 1.266 2.66 1.266 Z M 2.773 3.782 L 1.607 3.782 L 1.607 5.216 L 2.791 5.216 C 3.327 5.216 3.637 4.975 3.637 4.513 C 3.637 4.051 3.309 3.782 2.773 3.782 Z" fill="rgb(255, 255, 255)" height="6.491296095367459px" id="WOQS1D7t8" transform="translate(62.395 5.937)" width="5.263466666666645px"/><path d="M 2.604 4.161 L 1.607 4.161 L 1.607 6.491 L 0 6.491 L 0 0 L 2.603 0 C 4.219 0 5.027 0.897 5.027 2.09 C 5.028 3.162 4.285 4.161 2.604 4.161 Z M 2.481 2.904 C 3.12 2.904 3.393 2.59 3.393 2.09 C 3.393 1.59 3.121 1.276 2.481 1.276 L 1.607 1.276 L 1.607 2.903 L 2.481 2.903 Z" fill="rgb(255, 255, 255)" height="6.491296095367459px" id="NIVmR7XUe" transform="translate(68.589 5.937)" width="5.027201146881644px"/><path d="M 2.698 0 C 4.315 0 5.123 0.916 5.123 2.043 C 5.123 2.857 4.671 3.625 3.657 3.921 L 5.179 6.491 L 3.365 6.491 L 1.993 4.041 L 1.607 4.041 L 1.607 6.491 L 0 6.491 L 0 0 Z M 2.604 1.313 L 1.607 1.313 L 1.607 2.922 L 2.604 2.922 C 3.205 2.922 3.487 2.617 3.487 2.108 C 3.487 1.627 3.205 1.313 2.604 1.313 Z" fill="rgb(255, 255, 255)" height="6.491296095367459px" id="zHHXRMeXk" transform="translate(74.452 5.937)" width="5.178666666666686px"/><path d="M 22.682 0.005 C 22.685 0.163 22.623 0.279 22.541 0.388 C 22.393 0.583 22.194 0.72 21.983 0.842 C 21.642 1.041 21.277 1.186 20.902 1.311 C 20.044 1.597 19.161 1.784 18.268 1.933 C 17.49 2.063 16.709 2.168 15.923 2.235 C 15.296 2.288 14.668 2.333 14.04 2.374 C 12.762 2.457 11.483 2.459 10.203 2.435 C 9.573 2.423 8.945 2.387 8.316 2.355 C 7.918 2.335 7.521 2.308 7.124 2.273 C 6.727 2.238 6.331 2.195 5.935 2.146 C 5.504 2.093 5.074 2.037 4.646 1.97 C 3.748 1.831 2.859 1.649 1.992 1.379 C 1.558 1.244 1.134 1.086 0.739 0.861 C 0.524 0.739 0.316 0.605 0.166 0.406 C 0.106 0.325 0.065 0.229 0.023 0.138 C 0.006 0.101 0.009 0.057 0 0 C 0.115 0.051 0.212 0.096 0.31 0.137 C 0.831 0.358 1.373 0.516 1.923 0.651 C 2.607 0.82 3.299 0.951 3.997 1.053 C 4.442 1.118 4.887 1.182 5.334 1.229 C 5.921 1.291 6.508 1.345 7.095 1.386 C 7.74 1.432 8.385 1.468 9.029 1.492 C 9.643 1.515 10.257 1.523 10.871 1.527 C 11.516 1.531 12.163 1.531 12.809 1.519 C 13.334 1.51 13.86 1.485 14.386 1.46 C 14.828 1.439 15.269 1.415 15.71 1.382 C 16.187 1.346 16.662 1.302 17.138 1.252 C 17.562 1.207 17.985 1.158 18.406 1.097 C 18.808 1.039 19.209 0.968 19.609 0.897 C 20.205 0.792 20.794 0.658 21.375 0.488 C 21.8 0.365 22.217 0.223 22.616 0.032 C 22.632 0.023 22.651 0.017 22.682 0.005 Z" fill="rgb(176, 34, 34)" height="2.4483429256641145px" id="U4zzpROXZ" transform="translate(57.222 20.433)" width="22.682216372599044px"/><path d="M 4.567 3.397 C 4.311 3.397 4.068 3.397 3.81 3.397 C 3.81 3.346 3.81 3.3 3.81 3.254 C 3.81 2.599 3.811 1.944 3.809 1.289 C 3.809 1.207 3.802 1.123 3.782 1.044 C 3.733 0.844 3.607 0.717 3.397 0.674 C 3.146 0.623 2.934 0.695 2.757 0.874 C 2.696 0.935 2.668 1.005 2.668 1.095 C 2.671 1.817 2.669 2.538 2.669 3.26 C 2.669 3.303 2.669 3.345 2.669 3.395 C 2.413 3.395 2.167 3.395 1.909 3.395 C 1.907 3.348 1.904 3.304 1.904 3.258 C 1.904 2.575 1.906 1.892 1.901 1.21 C 1.9 1.126 1.89 1.035 1.857 0.958 C 1.741 0.696 1.421 0.58 1.14 0.699 C 1.05 0.736 0.969 0.798 0.89 0.855 C 0.79 0.927 0.755 1.023 0.756 1.15 C 0.762 1.852 0.759 2.554 0.759 3.256 C 0.759 3.299 0.759 3.342 0.759 3.393 C 0.503 3.393 0.254 3.393 0 3.393 C 0 2.283 0 1.178 0 0.057 C 0.086 0.055 0.171 0.053 0.258 0.052 C 0.341 0.051 0.425 0.052 0.518 0.052 C 0.569 0.146 0.621 0.242 0.681 0.354 C 0.936 0.089 1.241 -0.014 1.594 0.005 C 1.933 0.022 2.245 0.105 2.493 0.362 C 2.613 0.248 2.746 0.164 2.895 0.104 C 3.206 -0.017 3.524 -0.034 3.843 0.062 C 4.222 0.178 4.446 0.442 4.537 0.817 C 4.56 0.915 4.573 1.018 4.574 1.12 C 4.577 1.842 4.575 2.563 4.575 3.285 C 4.575 3.319 4.571 3.354 4.567 3.397 Z" fill="rgb(255, 255, 255)" height="3.396680421433345px" id="r9VcxoQlY" transform="translate(62.162 16.566)" width="4.5758666666666485px"/><path d="M 0 0.007 C 0.263 0.007 0.522 0.007 0.794 0.007 C 0.794 0.721 0.794 1.432 0.794 2.144 C 0.801 2.146 0.809 2.149 0.817 2.151 C 0.833 2.132 0.851 2.115 0.865 2.095 C 1.219 1.592 1.571 1.089 1.923 0.585 C 2.045 0.412 2.167 0.237 2.287 0.062 C 2.314 0.023 2.342 -0.001 2.393 0 C 2.665 0.002 2.935 0.001 3.223 0.001 C 3.208 0.036 3.201 0.065 3.185 0.087 C 2.78 0.659 2.374 1.232 1.969 1.803 C 1.923 1.867 1.879 1.932 1.829 2.004 C 2.385 2.852 2.94 3.701 3.506 4.562 C 3.461 4.567 3.433 4.574 3.403 4.574 C 3.156 4.575 2.909 4.571 2.662 4.576 C 2.585 4.578 2.54 4.55 2.5 4.486 C 2.13 3.91 1.756 3.335 1.383 2.761 C 1.358 2.722 1.33 2.684 1.297 2.634 C 1.177 2.799 1.074 2.963 0.949 3.108 C 0.822 3.257 0.782 3.415 0.791 3.605 C 0.804 3.879 0.794 4.154 0.794 4.428 C 0.794 4.471 0.794 4.513 0.794 4.568 C 0.525 4.579 0.265 4.576 0 4.57 C 0 3.044 0 1.528 0 0.007 Z" fill="rgb(255, 255, 255)" height="4.576305455831957px" id="apRcUXaW7" transform="translate(54.581 15.394)" width="3.505599999999994px"/><path d="M 1.954 1.229 C 1.979 1.013 1.864 0.814 1.667 0.731 C 1.557 0.683 1.441 0.66 1.32 0.656 C 1.046 0.649 0.779 0.675 0.515 0.801 C 0.444 0.603 0.408 0.4 0.345 0.203 C 0.518 0.108 0.697 0.061 0.882 0.034 C 1.229 -0.019 1.573 -0.015 1.912 0.079 C 2.307 0.189 2.549 0.444 2.651 0.834 C 2.708 1.052 2.735 1.274 2.738 1.497 C 2.743 1.827 2.741 2.156 2.749 2.485 C 2.753 2.61 2.77 2.735 2.794 2.857 C 2.825 3.016 2.875 3.093 2.997 3.216 C 2.951 3.329 2.873 3.409 2.745 3.436 C 2.706 3.444 2.667 3.451 2.627 3.456 C 2.409 3.484 2.249 3.394 2.131 3.219 C 2.104 3.178 2.081 3.132 2.052 3.082 C 1.962 3.187 1.86 3.273 1.736 3.331 C 1.514 3.434 1.281 3.473 1.04 3.456 C 0.881 3.446 0.724 3.422 0.576 3.358 C 0.262 3.223 0.074 2.992 0.02 2.661 C -0.015 2.438 -0.008 2.216 0.073 2 C 0.181 1.706 0.392 1.509 0.673 1.378 C 0.924 1.259 1.194 1.21 1.471 1.202 C 1.605 1.199 1.74 1.216 1.874 1.224 C 1.901 1.224 1.928 1.227 1.954 1.229 Z M 1.972 1.842 C 1.935 1.832 1.906 1.82 1.876 1.813 C 1.645 1.763 1.419 1.785 1.194 1.851 C 0.839 1.956 0.742 2.202 0.775 2.493 C 0.794 2.662 0.908 2.78 1.074 2.819 C 1.232 2.856 1.389 2.851 1.545 2.809 C 1.763 2.75 1.897 2.611 1.949 2.392 C 1.992 2.21 1.968 2.028 1.972 1.842 Z" fill="rgb(255, 255, 255)" height="3.4613113701711384px" id="IdTWkuRBK" transform="translate(75.069 16.568)" width="2.996943703871018px"/><path d="M 0.001 1.727 C -0.008 1.484 0.025 1.236 0.119 0.999 C 0.336 0.454 0.72 0.104 1.324 0.021 C 1.721 -0.033 2.103 0.012 2.452 0.221 C 2.774 0.413 2.968 0.705 3.069 1.055 C 3.199 1.506 3.203 1.964 3.061 2.411 C 2.888 2.953 2.528 3.317 1.949 3.427 C 1.576 3.498 1.204 3.479 0.851 3.315 C 0.562 3.18 0.357 2.965 0.209 2.69 C 0.07 2.432 -0.012 2.069 0.001 1.727 Z M 2.366 1.715 C 2.35 1.571 2.342 1.426 2.315 1.284 C 2.277 1.084 2.197 0.9 2.022 0.776 C 1.624 0.496 1.071 0.671 0.9 1.121 C 0.799 1.389 0.789 1.663 0.805 1.943 C 0.815 2.104 0.848 2.26 0.915 2.409 C 0.99 2.579 1.107 2.709 1.285 2.77 C 1.655 2.898 2.072 2.798 2.255 2.338 C 2.336 2.138 2.361 1.929 2.366 1.715 Z" fill="rgb(255, 255, 255)" height="3.465995946059552px" id="IrCTWX6k2" transform="translate(58.299 16.567)" width="3.1671804428174424px"/><path d="M 2.129 0.007 C 2.389 0.007 2.634 0.007 2.887 0.007 C 2.887 1.12 2.887 2.228 2.887 3.343 C 2.636 3.343 2.387 3.343 2.128 3.343 C 2.128 3.259 2.128 3.182 2.128 3.089 C 2.087 3.114 2.06 3.129 2.035 3.145 C 1.669 3.367 1.275 3.457 0.847 3.387 C 0.433 3.32 0.13 3.033 0.054 2.613 C 0.024 2.444 0.004 2.271 0.003 2.1 C -0.002 1.43 0.001 0.759 0.002 0.088 C 0.002 0.065 0.005 0.042 0.008 0.002 C 0.257 0 0.504 -0.002 0.767 0.004 C 0.767 0.056 0.767 0.098 0.767 0.14 C 0.767 0.736 0.766 1.332 0.767 1.928 C 0.767 2.033 0.772 2.139 0.782 2.245 C 0.812 2.577 1.007 2.764 1.354 2.757 C 1.643 2.75 1.877 2.64 2.062 2.425 C 2.113 2.366 2.132 2.3 2.132 2.22 C 2.13 1.534 2.13 0.848 2.13 0.162 C 2.129 0.115 2.129 0.068 2.129 0.007 Z" fill="rgb(255, 255, 255)" height="3.41047654775344px" id="ys0YNA30h" transform="translate(67.659 16.617)" width="2.886632719190075px"/><path d="M 0.018 0.057 C 0.195 0.057 0.373 0.057 0.554 0.057 C 0.601 0.156 0.647 0.254 0.699 0.361 C 0.77 0.301 0.829 0.245 0.896 0.198 C 1.062 0.079 1.254 0.027 1.454 0.009 C 1.694 -0.013 1.932 0.002 2.159 0.094 C 2.548 0.252 2.768 0.548 2.853 0.945 C 2.879 1.067 2.887 1.194 2.887 1.318 C 2.891 1.965 2.889 2.612 2.889 3.26 C 2.889 3.303 2.889 3.345 2.889 3.395 C 2.633 3.395 2.387 3.395 2.129 3.395 C 2.127 3.351 2.123 3.309 2.123 3.268 C 2.123 2.648 2.125 2.029 2.122 1.408 C 2.12 1.308 2.109 1.205 2.087 1.106 C 2.03 0.844 1.843 0.69 1.57 0.662 C 1.299 0.634 1.068 0.717 0.865 0.889 C 0.798 0.945 0.764 1.008 0.765 1.101 C 0.77 1.815 0.767 2.529 0.767 3.243 C 0.767 3.289 0.767 3.336 0.767 3.38 C 0.674 3.406 0.225 3.413 0.024 3.395 C -0.004 3.313 -0.01 0.188 0.018 0.057 Z" fill="rgb(255, 255, 255)" height="3.405042865518613px" id="uFb0uoucS" transform="translate(71.473 16.567)" width="2.889430985355105px"/><path d="M 0.005 0.185 C 0.252 0.125 0.497 0.064 0.758 0 C 0.761 0.061 0.764 0.11 0.764 0.159 C 0.764 1.311 0.764 2.464 0.766 3.617 C 0.766 3.765 0.779 3.914 0.803 4.061 C 0.833 4.252 0.927 4.407 1.133 4.488 C 1.069 4.625 0.969 4.72 0.835 4.776 C 0.708 4.829 0.573 4.843 0.436 4.823 C 0.228 4.792 0.088 4.661 0.044 4.436 C 0.016 4.298 0.002 4.156 0.002 4.016 C -0.001 2.773 0 1.53 0 0.288 C -0.001 0.257 0.002 0.226 0.005 0.185 Z" fill="rgb(255, 255, 255)" height="4.831834175514487px" id="uo2jYitud" transform="translate(78.867 15.197)" width="1.1326956037318183px"/><path d="M 1.541 0.939 C 2.312 0.939 2.895 1.502 2.895 2.378 C 2.895 3.25 2.307 3.839 1.541 3.839 C 1.021 3.839 0.651 3.582 0.474 3.275 L 0.474 3.792 L 0 3.792 L 0 0 L 0.474 0 L 0.474 1.507 C 0.656 1.195 1.036 0.939 1.541 0.939 Z M 1.442 1.343 C 0.926 1.343 0.473 1.733 0.473 2.384 C 0.473 3.045 0.926 3.429 1.442 3.429 C 1.967 3.429 2.41 3.04 2.41 2.379 C 2.411 1.717 1.968 1.343 1.442 1.343 Z" fill="rgb(255, 255, 255)" height="3.838613333333347px" id="kk0uEhm1i" transform="translate(45.922 16.01)" width="2.895359999999954px"/><path d="M 2.308 0 L 2.797 0 L 1.078 4.13 L 0.589 4.13 L 1.151 2.777 L 0 0 L 0.526 0 L 1.421 2.275 Z" fill="rgb(255, 255, 255)" height="4.130453333333332px" id="ff9F2F0PS" transform="translate(49.102 16.995)" width="2.7973333333333414px"/></svg>)