Blog

Variable Cost: Jenis, Contoh, & Bedanya dengan Biaya Tetap

ditulis oleh

DepositoBPR by Komunal

Variable cost adalah biaya yang tidak memiliki besar tetap atau selalu berubah karena dihitung berdasarkan penggunaan sumber daya atau intensitas produksi. Dalam bahasa Indonesia, variable cost disebut sebagai biaya variabel. Besarnya dapat meningkat atau menurun tergantung dengan volume produksi.

Pemahaman tentang variable cost atau biaya variabel dapat membantu manajemen keuangan usaha yang proporsional. Dengan rincian kebutuhan produksi dan harga-harganya, pelaku usaha dapat menyiapkan biaya sesuai dengan kuantitas barang yang akan diproduksi.

Jika ingin memahami peran variable cost dengan lebih baik, simak dulu informasi yang disajikan dengan ringkas berikut ini.

Apa itu Variable Cost?

Variable cost adalah jenis biaya dalam pengelolaan usaha yang sifatnya berubah-ubah karena intensitas penggunaan sumber daya. Pada penerapannya di lapangan, biaya variabel dapat dihitung dan dicantumkan sebagai total biaya marginal atau rincian terkait kebutuhan produksi.

Naik turunnya angka variable cost merupakan hal yang wajar karena ketentuan produksi menyesuaikan demand (permintaan) dari waktu ke waktu. Jadi, bisa dikatakan bahwa biaya variabel adalah rencana anggaran untuk pemenuhan sumber daya yang dibutuhkan dalam proses produksi barang atau jasa di suatu perusahaan.

Jenis-Jenis Biaya Variabel

Secara umum, terdapat dua jenis variable cost atau biaya variabel, yaitu teknis dan diskresioner. Berikut penjelasan singkatnya:

1. Biaya Variabel Teknis

Biaya yang berhubungan dengan kebutuhan sumber daya atau bahan baku. Perhitungannya dikaitkan dengan ekspektasi kuantitas produk yang dihasilkan. Sederhananya, anggaran biaya untuk kebutuhan produksi (input) berpengaruh pada hasil (output) dan sebaliknya.

2. Biaya Variabel Diskresioner

Hasil hitungan biaya variabel ini sebanding dengan perubahan intensitas aktivitas produksi yang diatur oleh manajemen. Salah satu contohnya adalah anggaran pemasaran. Berbeda dengan jenis biaya variabel teknis, penganggaran biaya ini tidak memiliki berbanding lurus dengan hasil yang didapatkan. Keberhasilan iklan belum tentu menghasilkan konversi penjualan. Maka dari itu, jenis biaya ini dikenal bersifat tidak nyata.

Contoh Biaya Variabel

Terdapat beberapa contoh biaya variabel yang tercantum dalam hitungan modal untuk memastikan keberlangsungan suatu usaha, baik berskala kecil maupun besar. Adapun beberapa di antaranya yang umumnya ditemui adalah:

1. Biaya Bahan Baku

Seperti yang telah disebutkan beberapa kali di atas, contoh variable cost yang sering kali menjadi perhatian dalam pengelolaan usaha adalah biaya bahan baku. Harga bahan baku yang fluktuatif harus diantisipasi pelaku usaha. Caranya adalah dengan melakukan penyesuaian anggaran untuk kebutuhan ini.

Akan tetapi, penentuan biaya bahan baku tidak sepenuhnya bergantung pada kondisi pasar. Agar proses hitungannya tidak memakan waktu lama, biaya dasar umumnya dijadikan sebagai acuan untuk mendapatkan estimasi biaya bahan baku yang diperlukan.

2. Upah Tenaga Kerja Langsung

Pemberian upah sebagai bentuk kompensasi perusahaan kepada tenaga kerja merupakan contoh variable cost yang biasanya ditemukan di sektor industri dan manufaktur. Biasanya, pekerja pabrik sementara atau tidak tetap mendapatkan upah yang ditentukan oleh perusahaan dari waktu ke waktu.

Namun, perlu dicatat bahwa tidak semua upah tenaga kerja termasuk dalam biaya variabel. Sebaliknya, pemberian gaji dengan nominal yang sudah ditetapkan setiap bulan dapat masuk dalam kategori biaya tetap (fixed cost).

3. Anggaran Pengiriman Produk

Meskipun lebih banyak berkutat pada kebutuhan produksi, variable cost juga mencakup biaya distribusi atau pengiriman produk. Sama seperti bahan baku, ongkos pengiriman tidak menentu karena dipengaruhi oleh beberapa faktor, seperti bahan bakar, tenaga kerja, retribusi, dan hal lainnya.

4. Pemenuhan Alat Produksi

Kebutuhan produksi tidak hanya terbatas pada bahan baku. Pemenuhan alat produksi yang fungsional perlu menjadi perhatian. Dari ketersediaan alat produksi hingga perawatannya dan penggunaannya dengan bantuan oil dan listrik membutuhkan anggaran tersendiri. Dengan alat produksi yang bekerja dengan baik, kegiatan produksi pun dapat berjalan dengan lancar.

Cara Menghitung Biaya Variabel

Penghitungan variable cost pada suatu periode dapat dilakukan dengan menggunakan rumus berikut:

Variable Cost = (Total Pengeluaran - Fixed Cost) / Kuantitas Produksi

Untuk mengetahui nilainya, pelaku usaha perlu tahu dulu biaya tetap (fixed cost) dan total pengeluaran pada suatu periode. Meskipun terlihat sederhana, hitungan variable cost membutuhkan penyusunan data yang tepat agar hasilnya valid dan tidak menghambat proses produksi.

Perbedaan Biaya Variabel dan Biaya Tetap

Pengelolaan finansial usaha melibatkan pembagian kategori biaya yang tepat untuk memudahkan pengaturan anggaran. Di antara biaya yang tercantum dalam laporan hitungan modal, biaya variabel dan biaya tetap memiliki peran krusial. Meskipun sama-sama pentingnya, kedua jenis biaya memiliki sifat yang berbeda. Berikut penjabaran singkatnya:

Biaya Variabel:

Insidental seiring waktu, mengikuti kebutuhan perusahaan.

Pencatatan harian hingga bulanan.

Harganya berubah dipengaruhi oleh faktor-faktor tertentu.

Biaya Tetap:

Nilainya tetap, dikeluarkan setiap bulan atau tahun.

Pencatatan per tahun atau beberapa tahun sekali.

Berperan sebagai batas nilai dasar dari suatu perusahaan.

Itulah hal-hal yang perlu kamu ketahui seputar variable cost dalam manajemen bisnis. Penentuan anggaran untuk kepentingan-kepentingan di atas dapat membantu kelangsungan produksi dan membantu menjamin kelangsungan perusahaan.

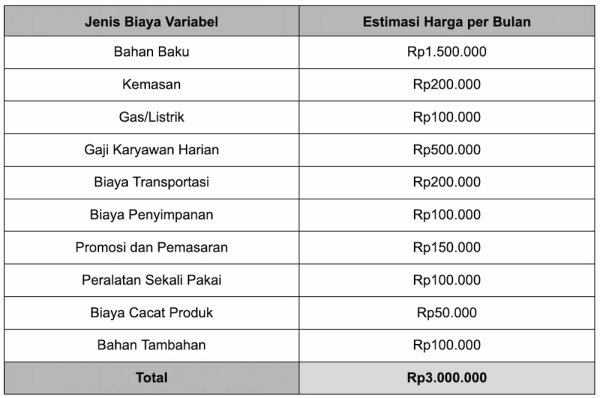

Sebagai contoh, suatu UMKM yang bergerak di bidang kuliner menghabiskan total biaya variabel dan biaya tetap selama sebulan dengan rincian berikut:

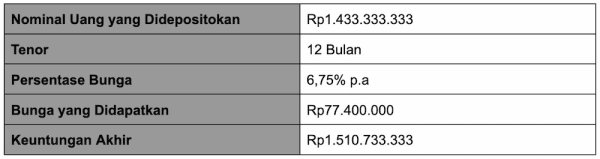

Total biaya bulanan yang harus dibayarkan oleh pelaku usaha adalah Rp6.450.000. Maka dari itu, bisa disimpulkan bahwa estimasi biaya tahunan berada pada angka Rp77.400.000. Untuk membayar biaya setahun, kamu bisa menabung deposito berbunga tahunan 6,75% dan tenor 12 bulan dengan rumus berikut:

Jumlah deposito = Total Biaya Tahunan / Bunga Bersih Tahunan

= Rp77.400.000 / [6,75% × (1 - 0,20)]

= Rp77.400.000 / 0,054

= Rp1.433.333.333

Adapun rincian bunga yang didapat dengan deposito sebesar Rp1.444.444.444 adalah sebagai berikut:

Dengan keuntungan akhir sebesar Rp1.510.733.333, kamu pun bisa memenuhi biaya tahunan yang perlu dibayarkan untuk kebutuhan usaha. Dengan investasi deposito di DepositoBPR by Komunal, kamu bisa #LebihUntung dengan bunga tahunan besar hingga 6,75%. DepositoBPR by Komunal juga menjamin transaksi yang #LebihAman dengan penempatan deposito hingga Rp2 miliar per nasabah per bank.

Selain itu, DepositoBPR by Komunal juga menyediakan E-deposito yang bisa memudahkanmu dalam menempatkan deposito secara online. Melalui E-deposito, kamu tidak perlu repot-repot menyimpan bilyet fisik dan khawatir akan kehilangannya.

Oh iya, kamu juga berkesempatan untuk memperoleh cashback sampai dengan Rp500 ribu berinvestasi E-deposito di DepositoBPR by Komunal!

Caranya, cukup gunakan kode promo MAKINSUPER, lalu lakukan penempatan E-deposito minimal Rp20 juta dengan tenor minimal 3 bulan. Informasi lengkap mengenai promo cashback E-deposito bisa kamu lihat di sini, ya!

Jadi, tertarik untuk menambah keuntungan lewat #SimpananRasaInvestasi? Yuk, buka rekeningmu sekarang di DepositoBPR by Komunal!

Apakah artikel ini membantu kamu memahami topik ini?

Masukan kamu sangat berarti untuk kami membuat konten yang lebih baik.

Jawaban kamu bersifat anonim dan hanya digunakan untuk peningkatan kualitas konten.

" height="6.211893333333318px" id="mv_PRHAmV" transform="translate(0 13.36)" width="15.863848074235719px"/><path d="M 2.067 1.017 C 2.067 0.747 1.958 0.488 1.765 0.298 C 1.571 0.107 1.307 0 1.034 0 C 0.759 0 0.496 0.107 0.303 0.298 C 0.109 0.488 0 0.748 0 1.017 L 0 4.668 C 0 4.937 0.109 5.197 0.303 5.387 C 0.496 5.577 0.76 5.685 1.034 5.685 C 1.308 5.685 1.571 5.577 1.765 5.387 C 1.958 5.197 2.067 4.937 2.067 4.668 Z" fill="rgb(255, 255, 255)" height="5.684693333333357px" id="XHs9n5KCf" transform="translate(4.201 8.959)" width="2.0671733333333275px"/><path d="M 2.067 1.017 C 2.067 0.747 1.958 0.488 1.765 0.298 C 1.571 0.107 1.307 0 1.034 0 C 0.759 0 0.496 0.107 0.303 0.298 C 0.109 0.488 0 0.748 0 1.017 L 0 6.735 C 0 7.004 0.109 7.264 0.303 7.454 C 0.496 7.645 0.76 7.752 1.034 7.752 C 1.308 7.752 1.571 7.645 1.765 7.454 C 1.958 7.264 2.067 7.004 2.067 6.735 Z" fill="rgb(255, 255, 255)" height="7.752026666666643px" id="wI6hJz0s9" transform="translate(6.972 6.892)" width="2.067146666666668px"/><path d="M 2.067 1.017 C 2.067 0.748 1.958 0.488 1.765 0.298 C 1.571 0.107 1.307 0 1.034 0 C 0.759 0 0.496 0.107 0.303 0.298 C 0.109 0.488 0 0.748 0 1.017 L 0 8.093 C 0 8.362 0.109 8.622 0.303 8.812 C 0.496 9.003 0.76 9.11 1.034 9.11 C 1.308 9.11 1.571 9.003 1.765 8.812 C 1.958 8.622 2.067 8.362 2.067 8.093 Z" fill="rgb(255, 255, 255)" height="9.109957333333357px" id="LpwSLabTd" transform="translate(9.628 5.532)" width="2.067146666666668px"/><path d="M 0.978 2.732 C 0.978 2.959 0.806 3.15 0.578 3.179 C 0.349 3.208 0.134 3.065 0.076 2.847 C 0.026 2.661 0 2.467 0 2.267 C 0 1.015 1.033 0 2.304 0 C 3.576 0 4.608 1.016 4.608 2.267 C 4.608 2.468 4.581 2.664 4.531 2.851 C 4.471 3.075 4.25 3.221 4.016 3.191 C 3.782 3.161 3.607 2.965 3.607 2.733 C 3.607 2.39 3.468 2.061 3.222 1.818 C 2.976 1.575 2.642 1.439 2.294 1.439 C 1.945 1.439 1.611 1.576 1.365 1.818 C 1.116 2.06 0.978 2.388 0.978 2.732 Z" fill="rgb(169, 33, 33)" height="3.194671363314681px" id="sABnUo6bY" transform="translate(8.363 2.615)" width="4.607573333333313px"/><path d="M 5.751 3.237 C 5.751 5.188 4.389 6.455 2.293 6.455 L 0 6.455 L 0 0 L 2.293 0 C 4.388 -0.001 5.751 1.276 5.751 3.237 Z M 2.245 5.354 C 3.627 5.354 4.407 4.577 4.407 3.237 C 4.407 1.895 3.627 1.091 2.245 1.091 L 1.315 1.091 L 1.315 5.355 L 2.245 5.355 Z" fill="rgb(255, 255, 255)" height="6.4547578033856565px" id="lfZ5jR0jl" transform="translate(20.177 5.974)" width="5.75104000000001px"/><path d="M 2.612 5.29 C 1.099 5.29 0 4.254 0 2.645 C 0 1.027 1.072 0 2.612 0 C 4.116 0 5.178 1.008 5.178 2.534 C 5.178 2.7 5.169 2.866 5.141 3.033 L 1.334 3.033 C 1.4 3.791 1.927 4.216 2.584 4.216 C 3.148 4.216 3.458 3.939 3.627 3.597 L 5.046 3.597 C 4.765 4.541 3.899 5.29 2.612 5.29 Z M 1.344 2.165 L 3.816 2.165 C 3.797 1.489 3.252 1.064 2.575 1.064 C 1.945 1.064 1.447 1.462 1.344 2.165 Z" fill="rgb(255, 255, 255)" height="5.289706666666643px" id="kiQr2ZOcP" transform="translate(26.578 7.222)" width="5.178026666666668px"/><path d="M 3.036 0 C 4.37 0 5.414 1.026 5.414 2.626 C 5.414 4.226 4.371 5.29 3.036 5.29 C 2.218 5.29 1.635 4.892 1.316 4.476 L 1.316 7.648 L 0 7.648 L 0 0.083 L 1.316 0.083 L 1.316 0.823 C 1.626 0.388 2.228 0 3.036 0 Z M 2.688 1.137 C 1.983 1.137 1.316 1.673 1.316 2.644 C 1.316 3.615 1.983 4.151 2.688 4.151 C 3.402 4.151 4.07 3.597 4.07 2.625 C 4.07 1.654 3.402 1.137 2.688 1.137 Z" fill="rgb(255, 255, 255)" height="7.648080000000001px" id="Tvk5VKyre" transform="translate(32.714 7.223)" width="5.413813333333323px"/><path d="M 2.641 5.29 C 1.138 5.29 0 4.254 0 2.645 C 0 1.027 1.175 0 2.678 0 C 4.182 0 5.356 1.026 5.356 2.645 C 5.356 4.254 4.154 5.29 2.641 5.29 Z M 2.641 4.162 C 3.337 4.162 4.003 3.662 4.003 2.645 C 4.003 1.619 3.355 1.128 2.66 1.128 C 1.964 1.128 1.334 1.618 1.334 2.645 C 1.334 3.662 1.936 4.162 2.641 4.162 Z" fill="rgb(255, 255, 255)" height="5.289706666666643px" id="Js2lrMxZa" transform="translate(38.757 7.222)" width="5.356373333333316px"/><path d="M 2.274 5.29 C 0.968 5.29 0.057 4.541 0 3.588 L 1.325 3.588 C 1.372 3.977 1.738 4.273 2.265 4.273 C 2.782 4.273 3.064 4.041 3.064 3.745 C 3.064 2.83 0.122 3.413 0.122 1.535 C 0.122 0.684 0.892 0 2.18 0 C 3.439 0 4.2 0.675 4.275 1.692 L 3.016 1.692 C 2.979 1.295 2.659 1.026 2.142 1.026 C 1.654 1.026 1.4 1.221 1.4 1.516 C 1.4 2.45 4.285 1.868 4.322 3.745 C 4.323 4.624 3.543 5.29 2.274 5.29 Z" fill="rgb(255, 255, 255)" height="5.289706666666643px" id="HEvVxZjYU" transform="translate(44.803 7.222)" width="4.32192069940573px"/><path d="M 0 0.758 C 0 0.333 0.338 0 0.808 0 C 1.269 0 1.616 0.333 1.616 0.758 C 1.616 1.184 1.269 1.517 0.808 1.517 C 0.339 1.517 0 1.183 0 0.758 Z M 0.141 2.127 L 1.457 2.127 L 1.457 7.251 L 0.141 7.251 Z" fill="rgb(255, 255, 255)" height="7.250538819269787px" id="JyhGQlDlk" transform="translate(50.062 5.179)" width="1.6158400000000341px"/><path d="M 0.62 2.33 L 0 2.33 L 0 1.267 L 0.62 1.267 L 0.62 0 L 1.946 0 L 1.946 1.267 L 3.111 1.267 L 3.111 2.33 L 1.946 2.33 L 1.946 4.808 C 1.946 5.15 2.086 5.298 2.5 5.298 L 3.111 5.298 L 3.111 6.389 L 2.283 6.389 C 1.287 6.389 0.62 5.973 0.62 4.798 Z" fill="rgb(255, 255, 255)" height="6.389055999999982px" id="owfUPLFwS" transform="translate(52.403 6.039)" width="3.1109866666666974px"/><path d="M 2.641 5.29 C 1.138 5.29 0 4.254 0 2.645 C 0 1.027 1.174 0 2.678 0 C 4.181 0 5.356 1.026 5.356 2.645 C 5.357 4.254 4.154 5.29 2.641 5.29 Z M 2.641 4.162 C 3.337 4.162 4.003 3.662 4.003 2.645 C 4.003 1.619 3.355 1.128 2.66 1.128 C 1.964 1.128 1.334 1.618 1.334 2.645 C 1.334 3.662 1.936 4.162 2.641 4.162 Z" fill="rgb(255, 255, 255)" height="5.289706666666643px" id="QkIfEqbQ4" transform="translate(56.137 7.222)" width="5.356267375022384px"/><path d="M 3.074 6.491 L 0 6.491 L 0 0 L 2.97 0 C 4.314 0 5.113 0.656 5.113 1.683 C 5.113 2.469 4.634 2.978 3.995 3.162 C 4.766 3.32 5.263 3.986 5.263 4.725 C 5.263 5.798 4.465 6.491 3.074 6.491 Z M 2.66 1.266 L 1.607 1.266 L 1.607 2.626 L 2.66 2.626 C 3.186 2.626 3.478 2.395 3.478 1.951 C 3.478 1.507 3.186 1.266 2.66 1.266 Z M 2.773 3.782 L 1.607 3.782 L 1.607 5.216 L 2.791 5.216 C 3.327 5.216 3.637 4.975 3.637 4.513 C 3.637 4.051 3.309 3.782 2.773 3.782 Z" fill="rgb(255, 255, 255)" height="6.491296095367459px" id="WOQS1D7t8" transform="translate(62.395 5.937)" width="5.263466666666645px"/><path d="M 2.604 4.161 L 1.607 4.161 L 1.607 6.491 L 0 6.491 L 0 0 L 2.603 0 C 4.219 0 5.027 0.897 5.027 2.09 C 5.028 3.162 4.285 4.161 2.604 4.161 Z M 2.481 2.904 C 3.12 2.904 3.393 2.59 3.393 2.09 C 3.393 1.59 3.121 1.276 2.481 1.276 L 1.607 1.276 L 1.607 2.903 L 2.481 2.903 Z" fill="rgb(255, 255, 255)" height="6.491296095367459px" id="NIVmR7XUe" transform="translate(68.589 5.937)" width="5.027201146881644px"/><path d="M 2.698 0 C 4.315 0 5.123 0.916 5.123 2.043 C 5.123 2.857 4.671 3.625 3.657 3.921 L 5.179 6.491 L 3.365 6.491 L 1.993 4.041 L 1.607 4.041 L 1.607 6.491 L 0 6.491 L 0 0 Z M 2.604 1.313 L 1.607 1.313 L 1.607 2.922 L 2.604 2.922 C 3.205 2.922 3.487 2.617 3.487 2.108 C 3.487 1.627 3.205 1.313 2.604 1.313 Z" fill="rgb(255, 255, 255)" height="6.491296095367459px" id="zHHXRMeXk" transform="translate(74.452 5.937)" width="5.178666666666686px"/><path d="M 22.682 0.005 C 22.685 0.163 22.623 0.279 22.541 0.388 C 22.393 0.583 22.194 0.72 21.983 0.842 C 21.642 1.041 21.277 1.186 20.902 1.311 C 20.044 1.597 19.161 1.784 18.268 1.933 C 17.49 2.063 16.709 2.168 15.923 2.235 C 15.296 2.288 14.668 2.333 14.04 2.374 C 12.762 2.457 11.483 2.459 10.203 2.435 C 9.573 2.423 8.945 2.387 8.316 2.355 C 7.918 2.335 7.521 2.308 7.124 2.273 C 6.727 2.238 6.331 2.195 5.935 2.146 C 5.504 2.093 5.074 2.037 4.646 1.97 C 3.748 1.831 2.859 1.649 1.992 1.379 C 1.558 1.244 1.134 1.086 0.739 0.861 C 0.524 0.739 0.316 0.605 0.166 0.406 C 0.106 0.325 0.065 0.229 0.023 0.138 C 0.006 0.101 0.009 0.057 0 0 C 0.115 0.051 0.212 0.096 0.31 0.137 C 0.831 0.358 1.373 0.516 1.923 0.651 C 2.607 0.82 3.299 0.951 3.997 1.053 C 4.442 1.118 4.887 1.182 5.334 1.229 C 5.921 1.291 6.508 1.345 7.095 1.386 C 7.74 1.432 8.385 1.468 9.029 1.492 C 9.643 1.515 10.257 1.523 10.871 1.527 C 11.516 1.531 12.163 1.531 12.809 1.519 C 13.334 1.51 13.86 1.485 14.386 1.46 C 14.828 1.439 15.269 1.415 15.71 1.382 C 16.187 1.346 16.662 1.302 17.138 1.252 C 17.562 1.207 17.985 1.158 18.406 1.097 C 18.808 1.039 19.209 0.968 19.609 0.897 C 20.205 0.792 20.794 0.658 21.375 0.488 C 21.8 0.365 22.217 0.223 22.616 0.032 C 22.632 0.023 22.651 0.017 22.682 0.005 Z" fill="rgb(176, 34, 34)" height="2.4483429256641145px" id="U4zzpROXZ" transform="translate(57.222 20.433)" width="22.682216372599044px"/><path d="M 4.567 3.397 C 4.311 3.397 4.068 3.397 3.81 3.397 C 3.81 3.346 3.81 3.3 3.81 3.254 C 3.81 2.599 3.811 1.944 3.809 1.289 C 3.809 1.207 3.802 1.123 3.782 1.044 C 3.733 0.844 3.607 0.717 3.397 0.674 C 3.146 0.623 2.934 0.695 2.757 0.874 C 2.696 0.935 2.668 1.005 2.668 1.095 C 2.671 1.817 2.669 2.538 2.669 3.26 C 2.669 3.303 2.669 3.345 2.669 3.395 C 2.413 3.395 2.167 3.395 1.909 3.395 C 1.907 3.348 1.904 3.304 1.904 3.258 C 1.904 2.575 1.906 1.892 1.901 1.21 C 1.9 1.126 1.89 1.035 1.857 0.958 C 1.741 0.696 1.421 0.58 1.14 0.699 C 1.05 0.736 0.969 0.798 0.89 0.855 C 0.79 0.927 0.755 1.023 0.756 1.15 C 0.762 1.852 0.759 2.554 0.759 3.256 C 0.759 3.299 0.759 3.342 0.759 3.393 C 0.503 3.393 0.254 3.393 0 3.393 C 0 2.283 0 1.178 0 0.057 C 0.086 0.055 0.171 0.053 0.258 0.052 C 0.341 0.051 0.425 0.052 0.518 0.052 C 0.569 0.146 0.621 0.242 0.681 0.354 C 0.936 0.089 1.241 -0.014 1.594 0.005 C 1.933 0.022 2.245 0.105 2.493 0.362 C 2.613 0.248 2.746 0.164 2.895 0.104 C 3.206 -0.017 3.524 -0.034 3.843 0.062 C 4.222 0.178 4.446 0.442 4.537 0.817 C 4.56 0.915 4.573 1.018 4.574 1.12 C 4.577 1.842 4.575 2.563 4.575 3.285 C 4.575 3.319 4.571 3.354 4.567 3.397 Z" fill="rgb(255, 255, 255)" height="3.396680421433345px" id="r9VcxoQlY" transform="translate(62.162 16.566)" width="4.5758666666666485px"/><path d="M 0 0.007 C 0.263 0.007 0.522 0.007 0.794 0.007 C 0.794 0.721 0.794 1.432 0.794 2.144 C 0.801 2.146 0.809 2.149 0.817 2.151 C 0.833 2.132 0.851 2.115 0.865 2.095 C 1.219 1.592 1.571 1.089 1.923 0.585 C 2.045 0.412 2.167 0.237 2.287 0.062 C 2.314 0.023 2.342 -0.001 2.393 0 C 2.665 0.002 2.935 0.001 3.223 0.001 C 3.208 0.036 3.201 0.065 3.185 0.087 C 2.78 0.659 2.374 1.232 1.969 1.803 C 1.923 1.867 1.879 1.932 1.829 2.004 C 2.385 2.852 2.94 3.701 3.506 4.562 C 3.461 4.567 3.433 4.574 3.403 4.574 C 3.156 4.575 2.909 4.571 2.662 4.576 C 2.585 4.578 2.54 4.55 2.5 4.486 C 2.13 3.91 1.756 3.335 1.383 2.761 C 1.358 2.722 1.33 2.684 1.297 2.634 C 1.177 2.799 1.074 2.963 0.949 3.108 C 0.822 3.257 0.782 3.415 0.791 3.605 C 0.804 3.879 0.794 4.154 0.794 4.428 C 0.794 4.471 0.794 4.513 0.794 4.568 C 0.525 4.579 0.265 4.576 0 4.57 C 0 3.044 0 1.528 0 0.007 Z" fill="rgb(255, 255, 255)" height="4.576305455831957px" id="apRcUXaW7" transform="translate(54.581 15.394)" width="3.505599999999994px"/><path d="M 1.954 1.229 C 1.979 1.013 1.864 0.814 1.667 0.731 C 1.557 0.683 1.441 0.66 1.32 0.656 C 1.046 0.649 0.779 0.675 0.515 0.801 C 0.444 0.603 0.408 0.4 0.345 0.203 C 0.518 0.108 0.697 0.061 0.882 0.034 C 1.229 -0.019 1.573 -0.015 1.912 0.079 C 2.307 0.189 2.549 0.444 2.651 0.834 C 2.708 1.052 2.735 1.274 2.738 1.497 C 2.743 1.827 2.741 2.156 2.749 2.485 C 2.753 2.61 2.77 2.735 2.794 2.857 C 2.825 3.016 2.875 3.093 2.997 3.216 C 2.951 3.329 2.873 3.409 2.745 3.436 C 2.706 3.444 2.667 3.451 2.627 3.456 C 2.409 3.484 2.249 3.394 2.131 3.219 C 2.104 3.178 2.081 3.132 2.052 3.082 C 1.962 3.187 1.86 3.273 1.736 3.331 C 1.514 3.434 1.281 3.473 1.04 3.456 C 0.881 3.446 0.724 3.422 0.576 3.358 C 0.262 3.223 0.074 2.992 0.02 2.661 C -0.015 2.438 -0.008 2.216 0.073 2 C 0.181 1.706 0.392 1.509 0.673 1.378 C 0.924 1.259 1.194 1.21 1.471 1.202 C 1.605 1.199 1.74 1.216 1.874 1.224 C 1.901 1.224 1.928 1.227 1.954 1.229 Z M 1.972 1.842 C 1.935 1.832 1.906 1.82 1.876 1.813 C 1.645 1.763 1.419 1.785 1.194 1.851 C 0.839 1.956 0.742 2.202 0.775 2.493 C 0.794 2.662 0.908 2.78 1.074 2.819 C 1.232 2.856 1.389 2.851 1.545 2.809 C 1.763 2.75 1.897 2.611 1.949 2.392 C 1.992 2.21 1.968 2.028 1.972 1.842 Z" fill="rgb(255, 255, 255)" height="3.4613113701711384px" id="IdTWkuRBK" transform="translate(75.069 16.568)" width="2.996943703871018px"/><path d="M 0.001 1.727 C -0.008 1.484 0.025 1.236 0.119 0.999 C 0.336 0.454 0.72 0.104 1.324 0.021 C 1.721 -0.033 2.103 0.012 2.452 0.221 C 2.774 0.413 2.968 0.705 3.069 1.055 C 3.199 1.506 3.203 1.964 3.061 2.411 C 2.888 2.953 2.528 3.317 1.949 3.427 C 1.576 3.498 1.204 3.479 0.851 3.315 C 0.562 3.18 0.357 2.965 0.209 2.69 C 0.07 2.432 -0.012 2.069 0.001 1.727 Z M 2.366 1.715 C 2.35 1.571 2.342 1.426 2.315 1.284 C 2.277 1.084 2.197 0.9 2.022 0.776 C 1.624 0.496 1.071 0.671 0.9 1.121 C 0.799 1.389 0.789 1.663 0.805 1.943 C 0.815 2.104 0.848 2.26 0.915 2.409 C 0.99 2.579 1.107 2.709 1.285 2.77 C 1.655 2.898 2.072 2.798 2.255 2.338 C 2.336 2.138 2.361 1.929 2.366 1.715 Z" fill="rgb(255, 255, 255)" height="3.465995946059552px" id="IrCTWX6k2" transform="translate(58.299 16.567)" width="3.1671804428174424px"/><path d="M 2.129 0.007 C 2.389 0.007 2.634 0.007 2.887 0.007 C 2.887 1.12 2.887 2.228 2.887 3.343 C 2.636 3.343 2.387 3.343 2.128 3.343 C 2.128 3.259 2.128 3.182 2.128 3.089 C 2.087 3.114 2.06 3.129 2.035 3.145 C 1.669 3.367 1.275 3.457 0.847 3.387 C 0.433 3.32 0.13 3.033 0.054 2.613 C 0.024 2.444 0.004 2.271 0.003 2.1 C -0.002 1.43 0.001 0.759 0.002 0.088 C 0.002 0.065 0.005 0.042 0.008 0.002 C 0.257 0 0.504 -0.002 0.767 0.004 C 0.767 0.056 0.767 0.098 0.767 0.14 C 0.767 0.736 0.766 1.332 0.767 1.928 C 0.767 2.033 0.772 2.139 0.782 2.245 C 0.812 2.577 1.007 2.764 1.354 2.757 C 1.643 2.75 1.877 2.64 2.062 2.425 C 2.113 2.366 2.132 2.3 2.132 2.22 C 2.13 1.534 2.13 0.848 2.13 0.162 C 2.129 0.115 2.129 0.068 2.129 0.007 Z" fill="rgb(255, 255, 255)" height="3.41047654775344px" id="ys0YNA30h" transform="translate(67.659 16.617)" width="2.886632719190075px"/><path d="M 0.018 0.057 C 0.195 0.057 0.373 0.057 0.554 0.057 C 0.601 0.156 0.647 0.254 0.699 0.361 C 0.77 0.301 0.829 0.245 0.896 0.198 C 1.062 0.079 1.254 0.027 1.454 0.009 C 1.694 -0.013 1.932 0.002 2.159 0.094 C 2.548 0.252 2.768 0.548 2.853 0.945 C 2.879 1.067 2.887 1.194 2.887 1.318 C 2.891 1.965 2.889 2.612 2.889 3.26 C 2.889 3.303 2.889 3.345 2.889 3.395 C 2.633 3.395 2.387 3.395 2.129 3.395 C 2.127 3.351 2.123 3.309 2.123 3.268 C 2.123 2.648 2.125 2.029 2.122 1.408 C 2.12 1.308 2.109 1.205 2.087 1.106 C 2.03 0.844 1.843 0.69 1.57 0.662 C 1.299 0.634 1.068 0.717 0.865 0.889 C 0.798 0.945 0.764 1.008 0.765 1.101 C 0.77 1.815 0.767 2.529 0.767 3.243 C 0.767 3.289 0.767 3.336 0.767 3.38 C 0.674 3.406 0.225 3.413 0.024 3.395 C -0.004 3.313 -0.01 0.188 0.018 0.057 Z" fill="rgb(255, 255, 255)" height="3.405042865518613px" id="uFb0uoucS" transform="translate(71.473 16.567)" width="2.889430985355105px"/><path d="M 0.005 0.185 C 0.252 0.125 0.497 0.064 0.758 0 C 0.761 0.061 0.764 0.11 0.764 0.159 C 0.764 1.311 0.764 2.464 0.766 3.617 C 0.766 3.765 0.779 3.914 0.803 4.061 C 0.833 4.252 0.927 4.407 1.133 4.488 C 1.069 4.625 0.969 4.72 0.835 4.776 C 0.708 4.829 0.573 4.843 0.436 4.823 C 0.228 4.792 0.088 4.661 0.044 4.436 C 0.016 4.298 0.002 4.156 0.002 4.016 C -0.001 2.773 0 1.53 0 0.288 C -0.001 0.257 0.002 0.226 0.005 0.185 Z" fill="rgb(255, 255, 255)" height="4.831834175514487px" id="uo2jYitud" transform="translate(78.867 15.197)" width="1.1326956037318183px"/><path d="M 1.541 0.939 C 2.312 0.939 2.895 1.502 2.895 2.378 C 2.895 3.25 2.307 3.839 1.541 3.839 C 1.021 3.839 0.651 3.582 0.474 3.275 L 0.474 3.792 L 0 3.792 L 0 0 L 0.474 0 L 0.474 1.507 C 0.656 1.195 1.036 0.939 1.541 0.939 Z M 1.442 1.343 C 0.926 1.343 0.473 1.733 0.473 2.384 C 0.473 3.045 0.926 3.429 1.442 3.429 C 1.967 3.429 2.41 3.04 2.41 2.379 C 2.411 1.717 1.968 1.343 1.442 1.343 Z" fill="rgb(255, 255, 255)" height="3.838613333333347px" id="kk0uEhm1i" transform="translate(45.922 16.01)" width="2.895359999999954px"/><path d="M 2.308 0 L 2.797 0 L 1.078 4.13 L 0.589 4.13 L 1.151 2.777 L 0 0 L 0.526 0 L 1.421 2.275 Z" fill="rgb(255, 255, 255)" height="4.130453333333332px" id="ff9F2F0PS" transform="translate(49.102 16.995)" width="2.7973333333333414px"/></svg>)