Blog

Loan to Deposit Ratio: Pengertian, Fungsi, Komponen, Rumus

DepositoBPR by Komunal

Dalam dunia perbankan, loan to deposit ratio adalah salah satu indikator yang digunakan untuk mengukur tingkat kesehatan suatu perbankan.

Parameter ini mengukur likuiditas bank, yaitu sejauh mana bank mengandalkan dana simpanan nasabah untuk mendanai pinjaman yang mereka berikan.

Terdapat standar parameter tertentu yang menandakan bank berada dalam kondisi kemampuan finansial aman.

Artikel ini akan membahas lebih lengkap tentang apa itu loan to deposit ratio dan bagaimana cara menghitungnya.

Apa Itu Loan to Deposit Ratio?

Loan to deposit ratio (LDR) adalah rasio yang mengukur pinjaman terhadap simpanan yang digunakan untuk menilai tingkat likuiditas bank.

Sederhananya, Loan to Deposit Ratio dalam perbankan menunjukkan kemampuan suatu bank dalam membayar kembali kewajibannya terhadap nasabah.

Rasio ini biasanya diukur dalam bentuk persentase antara total simpanan dan total pinjaman bank dalam satu periode yang sama.

Idealnya, LDR bank berkisar pada persentase 80% sampai 90%. Apabila rasio perbandingan menunjukkan angka terlalu tinggi, maka artinya tingkat likuiditas bank rendah.

Misalnya, ketika ada nasabah yang melakukan penarikan deposito secara mendadak dan dalam jumlah besar, bank gagal mengembalikan dana nasabah karena digunakan untuk pemberian utang kepada debitur.

Jika angka rasionya ternyata rendah artinya bank tidak mendapatkan penghasilan secara maksimal atau berarti angka pinjaman kecil.

Pasalnya, pinjaman adalah aset penting bagi bank karena akan mendapatkan untung dari bunga yang dibayarkan debitur.

Poin Penting:

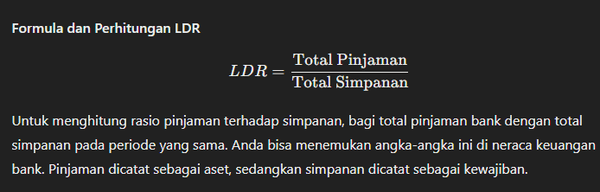

Rasio pinjaman terhadap simpanan digunakan untuk menilai likuiditas bank dengan membandingkan total pinjaman bank dengan total simpanannya pada periode yang sama.

Untuk menghitung rasio pinjaman terhadap simpanan, bagi total jumlah pinjaman bank dengan total jumlah simpanan pada periode yang sama.

Biasanya, rasio ideal pinjaman terhadap simpanan adalah antara 80% hingga 90%. Rasio 100% berarti bank meminjamkan satu dolar kepada nasabah untuk setiap dolar yang diterima dalam bentuk simpanan.

Rumus Loan to Deposit Ratio

Sederhananya, skor loan to deposit ratio adalah perbandingan antara total dana yang dipinjamkan (kredit) dengan total dana pemasukan (modal dan dana pihak ketiga).

Rumus Loan to Deposit Ratio telah diatur oleh bank sentral Bank Indonesia untuk mengetahui skor likuiditas bank, yaitu:

LDR = (Jumlah Kredit yang Diberikan / Total Dana yang Diterima) x 100%

Dari hasil perhitungan tersebut, makna dari rasio yang diperoleh adalah:

Apabila rasio LDR bank berada di bawah 110%, maka akan diberi nilai 100 yang berarti likuiditas bank dalam kondisi baik.

Apabila rasio LDR bank berapa di atas 110%, maka akan diberi nilai 0 yang berarti likuiditas bank dalam kondisi tidak baik.

Dari pembahasan di atas, dapat ditarik kesimpulan bahwa loan to deposit ratio adalah tolok ukur suatu perbankan untuk melihat tingkat kesehatannya dalam memenuhi kewajiban kepada nasabah.

Bagaimana LDR yang Ideal?

Secara umum, rasio pinjaman terhadap simpanan (LDR) yang ideal adalah antara 80% hingga 90%. Rasio LDR sebesar 100% berarti bank meminjamkan satu dolar kepada nasabah untuk setiap dolar yang diterima dalam bentuk simpanan. Ini juga berarti bank tidak memiliki cadangan signifikan yang tersedia untuk menghadapi kondisi tak terduga atau yang diperkirakan.

Regulasi juga memengaruhi bagaimana bank dikelola dan akhirnya menentukan rasio pinjaman terhadap simpanan mereka. Kantor Pengawas Mata Uang, Dewan Gubernur Federal Reserve System, dan Federal Deposit Insurance Corporation (FDIC) tidak menetapkan batas minimum atau maksimum untuk rasio pinjaman terhadap simpanan. Namun, lembaga-lembaga ini memantau bank untuk memastikan rasio mereka sesuai dengan Pasal 109 dari Riegle-Neal Interstate Banking and Branching Efficiency Act tahun 1994 (Interstate Act).

Fungsi Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) adalah rasio yang menunjukkan seberapa besar jumlah kredit yang diberikan oleh bank dibandingkan dengan jumlah dana yang diterima dari simpanan nasabah. LDR adalah indikator penting yang digunakan oleh bank untuk mengukur likuiditas dan efisiensi dalam mengelola dana nasabah. Berikut adalah beberapa fungsi utama dari Loan to Deposit Ratio:

1. Mengukur Likuiditas Bank

LDR berfungsi untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka pendeknya, khususnya dalam hal penarikan dana oleh nasabah. Rasio ini memberikan gambaran tentang seberapa likuid aset yang dimiliki bank dan apakah bank memiliki cukup dana untuk memenuhi kewajiban tersebut.

Penjelasan:

LDR yang terlalu tinggi (di atas 100%) menandakan bahwa bank menyalurkan kredit lebih banyak daripada simpanan yang diterima. Hal ini dapat mengindikasikan risiko likuiditas yang tinggi, di mana bank mungkin kesulitan memenuhi permintaan penarikan dana.

Sebaliknya, LDR yang terlalu rendah menunjukkan bahwa bank memiliki terlalu banyak simpanan yang tidak tersalurkan dalam bentuk pinjaman, yang berarti bank kurang efisien dalam menggunakan dananya.

2. Menilai Kinerja Penyaluran Kredit

LDR juga digunakan untuk menilai seberapa efektif bank dalam menyalurkan dana yang diterima dari simpanan nasabah ke dalam bentuk pinjaman atau kredit. Bank yang efisien seharusnya dapat menyeimbangkan jumlah simpanan dengan jumlah kredit yang disalurkan untuk memaksimalkan keuntungan.

Penjelasan:

LDR yang seimbang (biasanya antara 80-90%) menunjukkan bahwa bank berhasil menyalurkan kredit secara optimal tanpa mengorbankan likuiditas.

Rasio ini mencerminkan kemampuan bank untuk mengelola simpanan dan menyalurkannya kembali ke pasar sebagai kredit, yang merupakan salah satu sumber pendapatan utama bank.

3. Indikator Stabilitas Keuangan Bank

Loan to Deposit Ratio berfungsi sebagai salah satu indikator stabilitas keuangan bank. Rasio ini dapat memberi sinyal apakah bank sedang menghadapi risiko keuangan, baik karena terlalu banyak memberikan pinjaman tanpa cadangan dana yang cukup, atau karena terlalu hati-hati dalam menyalurkan kredit sehingga berpotensi kehilangan pendapatan.

Penjelasan:

LDR yang terlalu tinggi dapat menyebabkan risiko gagal bayar jika bank tidak mampu memenuhi kewajiban jangka pendek.

Sementara itu, LDR yang terlalu rendah dapat berarti bank tidak memanfaatkan dana dengan optimal, sehingga keuntungannya juga bisa berkurang.

4. Mendukung Manajemen Risiko Bank

LDR membantu bank dalam manajemen risiko, khususnya risiko likuiditas dan risiko kredit. Dengan memantau rasio ini, bank dapat mengidentifikasi potensi masalah lebih awal dan mengambil langkah untuk menyesuaikan strategi penyaluran kredit dan pengelolaan dana simpanan.

Penjelasan:

Bank menggunakan LDR untuk menjaga keseimbangan antara penyaluran kredit dan ketersediaan dana agar dapat bertahan dalam situasi ekonomi yang tidak stabil atau saat ada peningkatan permintaan penarikan dari nasabah.

5. Menjadi Acuan bagi Regulator

Regulator perbankan, seperti bank sentral, sering kali menggunakan LDR sebagai acuan untuk menilai kesehatan bank. Regulasi dapat menetapkan batas LDR yang dianggap aman untuk menjaga stabilitas sistem keuangan.

Penjelasan:

Regulator menetapkan batas maksimum atau minimum LDR untuk memastikan bank tidak terlalu agresif dalam memberikan kredit atau terlalu konservatif dalam mengelola simpanannya. Ini membantu menjaga keseimbangan antara pertumbuhan kredit dan stabilitas keuangan.

Loan to Deposit Ratio (LDR) adalah indikator penting yang berfungsi untuk mengukur likuiditas, kinerja penyaluran kredit, stabilitas keuangan, dan manajemen risiko di dalam bank. Dengan menjaga rasio LDR pada level yang ideal, bank dapat menyeimbangkan antara pertumbuhan kredit dan ketersediaan dana, serta menjaga stabilitas keuangan secara keseluruhan.

Komponen dalam Loan to Deposit Ratio?

Beberapa faktor penting yang memengaruhi rasio loan to deposit ratio adalah deposito dan jumlah pinjaman (kredit).

Berikut adalah penjelasan lengkap terkait komponen yang dapat memengaruhi nilai LDR bank.

1. Deposito

Komponen utama dalam loan to deposit ratio adalah deposito yang mencakup simpanan dalam bentuk deposito berjangka.

Artinya, dana nasabah disimpan dalam jangka waktu tertentu dan suku bunga tetap. Deposito ini merupakan sumber pendanaan yang lebih stabil dan konsisten bagi bank.

Semakin besar jumlah deposito yang dimiliki bank, semakin besar potensi dana yang dapat digunakan untuk memberikan pinjaman kepada nasabah.

2. Giro

Berbeda dari deposito, rekening giro dapat diambil tanpa harus menunggu jangka waktu tertentu dan menggunakan cek, bilyet, atau cara pemindahbukuan lainnya.

Meskipun dana dalam rekening giro dapat ditarik kapan saja, bank tetap dapat menggunakan sebagian dari dana ini untuk memberikan pinjaman.

3. Tabungan

Komponen ketiga dalam loan to deposit adalah tabungan yang sistem penarikannya dapat dilakukan sewaktu-waktu saat dibutuhkan.

Tabungan adalah rekening yang umumnya memberikan suku bunga lebih tinggi daripada rekening giro.

Namun, beberapa jenis rekening tabungan biasanya memiliki pembatasan jumlah penarikan yang dapat dilakukan dalam periode waktu tertentu.

4. Kredit

Komponen terakhir yang memengaruhi loan to deposit ratio adalah jumlah pinjaman atau kredit yang diberikan oleh bank kepada nasabah.

Pinjaman ini mencakup berbagai jenis, termasuk pinjaman konsumen, pinjaman bisnis, hipotek, dan lain sebagainya.

Komponen ini menjadi salah satu sumber pendapatan utama bagi bank. Apabila LDR bank tinggi berarti bank bergantung pada pinjaman eksternal untuk mendanai operasinya.

Jika jumlah pinjaman melebihi jumlah deposito dan sumber pendanaan internal, rasio LDR juga akan tinggi dan dapat menjadi indikator risiko bagi bank.

Perbedaan Antara LDR dan Rasio LTV

Rasio Loan-to-value (LTV) adalah penilaian risiko pinjaman yang dilakukan oleh lembaga keuangan atau pemberi pinjaman sebelum menyetujui hipotek. Biasanya, penilaian dengan rasio LTV yang tinggi dianggap berisiko lebih besar. Oleh karena itu, jika hipotek disetujui, biaya pinjaman akan lebih tinggi bagi peminjam.

Rasio LTV mengukur nilai properti dibandingkan dengan jumlah pinjaman, sedangkan Loan to Deposit Ratio mengukur kemampuan bank untuk menutup pinjamannya dengan simpanan yang dimilikinya.

Faktor Lain yang Memengaruhi Loan to Deposit Ratio

Selain dari jumlah deposito dan kredit yang dimiliki oleh bank, rasio loan to deposit ratio juga dapat dipengaruhi oleh kondisi ekonomi suatu negara.

Pasalnya, ketika ekonomi menurun, masyarakat akan cenderung menarik tabungannya dari bank sehingga total deposit juga akan berkurang.

Di sisi lain, jumlah kredit di bank justru akan cenderung naik karena masyarakat banyak yang mengajukan pinjaman seiring kondisi ekonomi tidak menentu.

Selain itu, faktor lain yang memengaruhi rasio loan to deposit ratio adalah pergerakan suku bunga dari bank sentral. Pasalnya, ketika suku bunga turun, permintaan kredit pada bank cenderung meningkat.

Keterbatasan Penggunaan Loan to Deposit Ratio

LDR membantu investor menilai kesehatan neraca bank, namun ada beberapa keterbatasan dalam rasio ini. LDR tidak mengukur kualitas pinjaman yang telah dikeluarkan oleh bank. Selain itu, LDR juga tidak mencerminkan jumlah pinjaman yang gagal bayar atau berpotensi terlambat dalam pembayarannya.

Seperti halnya rasio keuangan lainnya, LDR paling efektif jika dibandingkan dengan bank yang memiliki ukuran dan struktur yang serupa. Penting juga bagi investor untuk mempertimbangkan beberapa metrik keuangan lainnya saat membandingkan bank dan membuat keputusan investasi.

Perhitungan LDR BPR Terbaru

LDR (Loan to Deposit Ratio) adalah salah satu rasio yang digunakan untuk mengukur seberapa besar bank atau lembaga keuangan menggunakan dana nasabah untuk memberikan pinjaman kepada pihak lain. Perhitungan LDR dilakukan dengan membagi total pinjaman yang diberikan oleh bank dengan total simpanan yang dimiliki bank tersebut.

Rumus perhitungan LDR:

LDR=Total Pinjaman yang Diberikan/Total Simpanan yang Dimiliki x 100%

Berikut langkah-langkah umum dalam menghitung LDR:

Total Pinjaman yang Diberikan

Jumlah semua pinjaman yang diberikan oleh bank kepada pihak lain, termasuk pinjaman korporasi, kredit konsumen, dan jenis pinjaman lainnya.

Total Simpanan yang Dimiliki

Jumlah semua simpanan yang ditempatkan oleh nasabah di bank tersebut, termasuk simpanan giro, tabungan, dan deposito.

Hitung Persentase

Setelah mendapatkan nilai dari langkah 1 dan 2, lakukan pembagian antara total pinjaman yang diberikan dengan total simpanan yang dimiliki. Hasilnya kemudian dikalikan dengan 100% untuk mendapatkan nilai persentase.

Contoh Perhitungan LDR:

Misalkan sebuah Bank XYZ memiliki:

Total pinjaman yang diberikan: Rp 1.000.000.000

Total simpanan yang dimiliki: Rp 2.000.000.000

Maka perhitungan LDR Bank XYZ adalah:

LDR=1.000.000.000/2.000.000.000 x 100%

Artinya, LDR Bank XYZ adalah 50%. Ini berarti bank tersebut menggunakan setengah dari total simpanan nasabahnya untuk memberikan pinjaman kepada pihak lain.

Penting untuk dicatat bahwa Loan to Deposit Ratio merupakan salah satu indikator kesehatan keuangan bank. Bank yang memiliki LDR yang rendah mungkin menghadapi kesulitan dalam memberikan pinjaman karena terbatasnya sumber dana yang tersedia.

Sebaliknya, bank dengan Loan to Deposit Ratio yang tinggi dapat menunjukkan risiko karena ketergantungan yang tinggi pada dana pinjaman untuk menjaga operasinya.

Selain itu, deposito menjadi salah satu komponen penting bagi bank untuk meraih rasio LDR yang ideal.

FAQ

Apakah Loan-to-Deposit Ratio Merupakan Rasio Likuiditas?

Ya, Loan-to-Deposit Ratio (LDR) adalah salah satu jenis rasio likuiditas. Rasio ini mengukur total pinjaman bank dibandingkan dengan total simpanannya. Rasio ini menunjukkan kemampuan bank untuk memenuhi kewajibannya (pembayaran kepada penyimpan dana). Bank yang likuid tidak akan mengalami masalah dalam memenuhi kewajiban tersebut.

Apa Manfaat dari Loan-to-Deposit Ratio yang Tinggi?

Loan-to-Deposit Ratio (LDR) yang tinggi menunjukkan bahwa bank telah memberikan banyak pinjaman dibandingkan dengan simpanannya. Ini merupakan tanda adanya peningkatan risiko dan penurunan likuiditas. Namun, manfaatnya adalah semakin banyak pinjaman yang diberikan, semakin banyak bunga yang diperoleh bank, yang pada akhirnya meningkatkan pendapatan.

Apa Itu Loan-to-Deposit Ratio yang Berisiko?

Praktik pasar menunjukkan bahwa Loan-to-Deposit Ratio (LDR) di atas 80% dianggap berisiko. Ini menandakan bahwa bank memiliki likuiditas yang rendah dan mungkin mengalami kesulitan dalam mengembalikan dana kepada penyimpan.

Nah, bagi Anda yang tertarik untuk memulai investasi deposito, gunakan saja aplikasi DepositoBPR by Komunal.

Melalui DepositoBPR by Komunal, Anda dapat melakukan transaksi deposito khusus BPR secara digital dengan aman, praktis, dan mudah.

Tak perlu khawatir soal keamanan karena seluruh BPR yang terdaftar di DepositoBPR by Komunal telah mendapatkan jaminan dari LPS hingga Rp2 miliar per nasabah per akun bank.

Dengan kata lain, danamu akan #LebihAman bersama DepositoBPR by Komunal. Yuk, kembangkan danamu dengan #SimpananRasaInvestasi bersama DepositoBPR by Komunal sekarang juga!

" height="6.211893333333318px" id="mv_PRHAmV" transform="translate(0 13.36)" width="15.863848074235719px"/><path d="M 2.067 1.017 C 2.067 0.747 1.958 0.488 1.765 0.298 C 1.571 0.107 1.307 0 1.034 0 C 0.759 0 0.496 0.107 0.303 0.298 C 0.109 0.488 0 0.748 0 1.017 L 0 4.668 C 0 4.937 0.109 5.197 0.303 5.387 C 0.496 5.577 0.76 5.685 1.034 5.685 C 1.308 5.685 1.571 5.577 1.765 5.387 C 1.958 5.197 2.067 4.937 2.067 4.668 Z" fill="rgb(255, 255, 255)" height="5.684693333333357px" id="XHs9n5KCf" transform="translate(4.201 8.959)" width="2.0671733333333275px"/><path d="M 2.067 1.017 C 2.067 0.747 1.958 0.488 1.765 0.298 C 1.571 0.107 1.307 0 1.034 0 C 0.759 0 0.496 0.107 0.303 0.298 C 0.109 0.488 0 0.748 0 1.017 L 0 6.735 C 0 7.004 0.109 7.264 0.303 7.454 C 0.496 7.645 0.76 7.752 1.034 7.752 C 1.308 7.752 1.571 7.645 1.765 7.454 C 1.958 7.264 2.067 7.004 2.067 6.735 Z" fill="rgb(255, 255, 255)" height="7.752026666666643px" id="wI6hJz0s9" transform="translate(6.972 6.892)" width="2.067146666666668px"/><path d="M 2.067 1.017 C 2.067 0.748 1.958 0.488 1.765 0.298 C 1.571 0.107 1.307 0 1.034 0 C 0.759 0 0.496 0.107 0.303 0.298 C 0.109 0.488 0 0.748 0 1.017 L 0 8.093 C 0 8.362 0.109 8.622 0.303 8.812 C 0.496 9.003 0.76 9.11 1.034 9.11 C 1.308 9.11 1.571 9.003 1.765 8.812 C 1.958 8.622 2.067 8.362 2.067 8.093 Z" fill="rgb(255, 255, 255)" height="9.109957333333357px" id="LpwSLabTd" transform="translate(9.628 5.532)" width="2.067146666666668px"/><path d="M 0.978 2.732 C 0.978 2.959 0.806 3.15 0.578 3.179 C 0.349 3.208 0.134 3.065 0.076 2.847 C 0.026 2.661 0 2.467 0 2.267 C 0 1.015 1.033 0 2.304 0 C 3.576 0 4.608 1.016 4.608 2.267 C 4.608 2.468 4.581 2.664 4.531 2.851 C 4.471 3.075 4.25 3.221 4.016 3.191 C 3.782 3.161 3.607 2.965 3.607 2.733 C 3.607 2.39 3.468 2.061 3.222 1.818 C 2.976 1.575 2.642 1.439 2.294 1.439 C 1.945 1.439 1.611 1.576 1.365 1.818 C 1.116 2.06 0.978 2.388 0.978 2.732 Z" fill="rgb(169, 33, 33)" height="3.194671363314681px" id="sABnUo6bY" transform="translate(8.363 2.615)" width="4.607573333333313px"/><path d="M 5.751 3.237 C 5.751 5.188 4.389 6.455 2.293 6.455 L 0 6.455 L 0 0 L 2.293 0 C 4.388 -0.001 5.751 1.276 5.751 3.237 Z M 2.245 5.354 C 3.627 5.354 4.407 4.577 4.407 3.237 C 4.407 1.895 3.627 1.091 2.245 1.091 L 1.315 1.091 L 1.315 5.355 L 2.245 5.355 Z" fill="rgb(255, 255, 255)" height="6.4547578033856565px" id="lfZ5jR0jl" transform="translate(20.177 5.974)" width="5.75104000000001px"/><path d="M 2.612 5.29 C 1.099 5.29 0 4.254 0 2.645 C 0 1.027 1.072 0 2.612 0 C 4.116 0 5.178 1.008 5.178 2.534 C 5.178 2.7 5.169 2.866 5.141 3.033 L 1.334 3.033 C 1.4 3.791 1.927 4.216 2.584 4.216 C 3.148 4.216 3.458 3.939 3.627 3.597 L 5.046 3.597 C 4.765 4.541 3.899 5.29 2.612 5.29 Z M 1.344 2.165 L 3.816 2.165 C 3.797 1.489 3.252 1.064 2.575 1.064 C 1.945 1.064 1.447 1.462 1.344 2.165 Z" fill="rgb(255, 255, 255)" height="5.289706666666643px" id="kiQr2ZOcP" transform="translate(26.578 7.222)" width="5.178026666666668px"/><path d="M 3.036 0 C 4.37 0 5.414 1.026 5.414 2.626 C 5.414 4.226 4.371 5.29 3.036 5.29 C 2.218 5.29 1.635 4.892 1.316 4.476 L 1.316 7.648 L 0 7.648 L 0 0.083 L 1.316 0.083 L 1.316 0.823 C 1.626 0.388 2.228 0 3.036 0 Z M 2.688 1.137 C 1.983 1.137 1.316 1.673 1.316 2.644 C 1.316 3.615 1.983 4.151 2.688 4.151 C 3.402 4.151 4.07 3.597 4.07 2.625 C 4.07 1.654 3.402 1.137 2.688 1.137 Z" fill="rgb(255, 255, 255)" height="7.648080000000001px" id="Tvk5VKyre" transform="translate(32.714 7.223)" width="5.413813333333323px"/><path d="M 2.641 5.29 C 1.138 5.29 0 4.254 0 2.645 C 0 1.027 1.175 0 2.678 0 C 4.182 0 5.356 1.026 5.356 2.645 C 5.356 4.254 4.154 5.29 2.641 5.29 Z M 2.641 4.162 C 3.337 4.162 4.003 3.662 4.003 2.645 C 4.003 1.619 3.355 1.128 2.66 1.128 C 1.964 1.128 1.334 1.618 1.334 2.645 C 1.334 3.662 1.936 4.162 2.641 4.162 Z" fill="rgb(255, 255, 255)" height="5.289706666666643px" id="Js2lrMxZa" transform="translate(38.757 7.222)" width="5.356373333333316px"/><path d="M 2.274 5.29 C 0.968 5.29 0.057 4.541 0 3.588 L 1.325 3.588 C 1.372 3.977 1.738 4.273 2.265 4.273 C 2.782 4.273 3.064 4.041 3.064 3.745 C 3.064 2.83 0.122 3.413 0.122 1.535 C 0.122 0.684 0.892 0 2.18 0 C 3.439 0 4.2 0.675 4.275 1.692 L 3.016 1.692 C 2.979 1.295 2.659 1.026 2.142 1.026 C 1.654 1.026 1.4 1.221 1.4 1.516 C 1.4 2.45 4.285 1.868 4.322 3.745 C 4.323 4.624 3.543 5.29 2.274 5.29 Z" fill="rgb(255, 255, 255)" height="5.289706666666643px" id="HEvVxZjYU" transform="translate(44.803 7.222)" width="4.32192069940573px"/><path d="M 0 0.758 C 0 0.333 0.338 0 0.808 0 C 1.269 0 1.616 0.333 1.616 0.758 C 1.616 1.184 1.269 1.517 0.808 1.517 C 0.339 1.517 0 1.183 0 0.758 Z M 0.141 2.127 L 1.457 2.127 L 1.457 7.251 L 0.141 7.251 Z" fill="rgb(255, 255, 255)" height="7.250538819269787px" id="JyhGQlDlk" transform="translate(50.062 5.179)" width="1.6158400000000341px"/><path d="M 0.62 2.33 L 0 2.33 L 0 1.267 L 0.62 1.267 L 0.62 0 L 1.946 0 L 1.946 1.267 L 3.111 1.267 L 3.111 2.33 L 1.946 2.33 L 1.946 4.808 C 1.946 5.15 2.086 5.298 2.5 5.298 L 3.111 5.298 L 3.111 6.389 L 2.283 6.389 C 1.287 6.389 0.62 5.973 0.62 4.798 Z" fill="rgb(255, 255, 255)" height="6.389055999999982px" id="owfUPLFwS" transform="translate(52.403 6.039)" width="3.1109866666666974px"/><path d="M 2.641 5.29 C 1.138 5.29 0 4.254 0 2.645 C 0 1.027 1.174 0 2.678 0 C 4.181 0 5.356 1.026 5.356 2.645 C 5.357 4.254 4.154 5.29 2.641 5.29 Z M 2.641 4.162 C 3.337 4.162 4.003 3.662 4.003 2.645 C 4.003 1.619 3.355 1.128 2.66 1.128 C 1.964 1.128 1.334 1.618 1.334 2.645 C 1.334 3.662 1.936 4.162 2.641 4.162 Z" fill="rgb(255, 255, 255)" height="5.289706666666643px" id="QkIfEqbQ4" transform="translate(56.137 7.222)" width="5.356267375022384px"/><path d="M 3.074 6.491 L 0 6.491 L 0 0 L 2.97 0 C 4.314 0 5.113 0.656 5.113 1.683 C 5.113 2.469 4.634 2.978 3.995 3.162 C 4.766 3.32 5.263 3.986 5.263 4.725 C 5.263 5.798 4.465 6.491 3.074 6.491 Z M 2.66 1.266 L 1.607 1.266 L 1.607 2.626 L 2.66 2.626 C 3.186 2.626 3.478 2.395 3.478 1.951 C 3.478 1.507 3.186 1.266 2.66 1.266 Z M 2.773 3.782 L 1.607 3.782 L 1.607 5.216 L 2.791 5.216 C 3.327 5.216 3.637 4.975 3.637 4.513 C 3.637 4.051 3.309 3.782 2.773 3.782 Z" fill="rgb(255, 255, 255)" height="6.491296095367459px" id="WOQS1D7t8" transform="translate(62.395 5.937)" width="5.263466666666645px"/><path d="M 2.604 4.161 L 1.607 4.161 L 1.607 6.491 L 0 6.491 L 0 0 L 2.603 0 C 4.219 0 5.027 0.897 5.027 2.09 C 5.028 3.162 4.285 4.161 2.604 4.161 Z M 2.481 2.904 C 3.12 2.904 3.393 2.59 3.393 2.09 C 3.393 1.59 3.121 1.276 2.481 1.276 L 1.607 1.276 L 1.607 2.903 L 2.481 2.903 Z" fill="rgb(255, 255, 255)" height="6.491296095367459px" id="NIVmR7XUe" transform="translate(68.589 5.937)" width="5.027201146881644px"/><path d="M 2.698 0 C 4.315 0 5.123 0.916 5.123 2.043 C 5.123 2.857 4.671 3.625 3.657 3.921 L 5.179 6.491 L 3.365 6.491 L 1.993 4.041 L 1.607 4.041 L 1.607 6.491 L 0 6.491 L 0 0 Z M 2.604 1.313 L 1.607 1.313 L 1.607 2.922 L 2.604 2.922 C 3.205 2.922 3.487 2.617 3.487 2.108 C 3.487 1.627 3.205 1.313 2.604 1.313 Z" fill="rgb(255, 255, 255)" height="6.491296095367459px" id="zHHXRMeXk" transform="translate(74.452 5.937)" width="5.178666666666686px"/><path d="M 22.682 0.005 C 22.685 0.163 22.623 0.279 22.541 0.388 C 22.393 0.583 22.194 0.72 21.983 0.842 C 21.642 1.041 21.277 1.186 20.902 1.311 C 20.044 1.597 19.161 1.784 18.268 1.933 C 17.49 2.063 16.709 2.168 15.923 2.235 C 15.296 2.288 14.668 2.333 14.04 2.374 C 12.762 2.457 11.483 2.459 10.203 2.435 C 9.573 2.423 8.945 2.387 8.316 2.355 C 7.918 2.335 7.521 2.308 7.124 2.273 C 6.727 2.238 6.331 2.195 5.935 2.146 C 5.504 2.093 5.074 2.037 4.646 1.97 C 3.748 1.831 2.859 1.649 1.992 1.379 C 1.558 1.244 1.134 1.086 0.739 0.861 C 0.524 0.739 0.316 0.605 0.166 0.406 C 0.106 0.325 0.065 0.229 0.023 0.138 C 0.006 0.101 0.009 0.057 0 0 C 0.115 0.051 0.212 0.096 0.31 0.137 C 0.831 0.358 1.373 0.516 1.923 0.651 C 2.607 0.82 3.299 0.951 3.997 1.053 C 4.442 1.118 4.887 1.182 5.334 1.229 C 5.921 1.291 6.508 1.345 7.095 1.386 C 7.74 1.432 8.385 1.468 9.029 1.492 C 9.643 1.515 10.257 1.523 10.871 1.527 C 11.516 1.531 12.163 1.531 12.809 1.519 C 13.334 1.51 13.86 1.485 14.386 1.46 C 14.828 1.439 15.269 1.415 15.71 1.382 C 16.187 1.346 16.662 1.302 17.138 1.252 C 17.562 1.207 17.985 1.158 18.406 1.097 C 18.808 1.039 19.209 0.968 19.609 0.897 C 20.205 0.792 20.794 0.658 21.375 0.488 C 21.8 0.365 22.217 0.223 22.616 0.032 C 22.632 0.023 22.651 0.017 22.682 0.005 Z" fill="rgb(176, 34, 34)" height="2.4483429256641145px" id="U4zzpROXZ" transform="translate(57.222 20.433)" width="22.682216372599044px"/><path d="M 4.567 3.397 C 4.311 3.397 4.068 3.397 3.81 3.397 C 3.81 3.346 3.81 3.3 3.81 3.254 C 3.81 2.599 3.811 1.944 3.809 1.289 C 3.809 1.207 3.802 1.123 3.782 1.044 C 3.733 0.844 3.607 0.717 3.397 0.674 C 3.146 0.623 2.934 0.695 2.757 0.874 C 2.696 0.935 2.668 1.005 2.668 1.095 C 2.671 1.817 2.669 2.538 2.669 3.26 C 2.669 3.303 2.669 3.345 2.669 3.395 C 2.413 3.395 2.167 3.395 1.909 3.395 C 1.907 3.348 1.904 3.304 1.904 3.258 C 1.904 2.575 1.906 1.892 1.901 1.21 C 1.9 1.126 1.89 1.035 1.857 0.958 C 1.741 0.696 1.421 0.58 1.14 0.699 C 1.05 0.736 0.969 0.798 0.89 0.855 C 0.79 0.927 0.755 1.023 0.756 1.15 C 0.762 1.852 0.759 2.554 0.759 3.256 C 0.759 3.299 0.759 3.342 0.759 3.393 C 0.503 3.393 0.254 3.393 0 3.393 C 0 2.283 0 1.178 0 0.057 C 0.086 0.055 0.171 0.053 0.258 0.052 C 0.341 0.051 0.425 0.052 0.518 0.052 C 0.569 0.146 0.621 0.242 0.681 0.354 C 0.936 0.089 1.241 -0.014 1.594 0.005 C 1.933 0.022 2.245 0.105 2.493 0.362 C 2.613 0.248 2.746 0.164 2.895 0.104 C 3.206 -0.017 3.524 -0.034 3.843 0.062 C 4.222 0.178 4.446 0.442 4.537 0.817 C 4.56 0.915 4.573 1.018 4.574 1.12 C 4.577 1.842 4.575 2.563 4.575 3.285 C 4.575 3.319 4.571 3.354 4.567 3.397 Z" fill="rgb(255, 255, 255)" height="3.396680421433345px" id="r9VcxoQlY" transform="translate(62.162 16.566)" width="4.5758666666666485px"/><path d="M 0 0.007 C 0.263 0.007 0.522 0.007 0.794 0.007 C 0.794 0.721 0.794 1.432 0.794 2.144 C 0.801 2.146 0.809 2.149 0.817 2.151 C 0.833 2.132 0.851 2.115 0.865 2.095 C 1.219 1.592 1.571 1.089 1.923 0.585 C 2.045 0.412 2.167 0.237 2.287 0.062 C 2.314 0.023 2.342 -0.001 2.393 0 C 2.665 0.002 2.935 0.001 3.223 0.001 C 3.208 0.036 3.201 0.065 3.185 0.087 C 2.78 0.659 2.374 1.232 1.969 1.803 C 1.923 1.867 1.879 1.932 1.829 2.004 C 2.385 2.852 2.94 3.701 3.506 4.562 C 3.461 4.567 3.433 4.574 3.403 4.574 C 3.156 4.575 2.909 4.571 2.662 4.576 C 2.585 4.578 2.54 4.55 2.5 4.486 C 2.13 3.91 1.756 3.335 1.383 2.761 C 1.358 2.722 1.33 2.684 1.297 2.634 C 1.177 2.799 1.074 2.963 0.949 3.108 C 0.822 3.257 0.782 3.415 0.791 3.605 C 0.804 3.879 0.794 4.154 0.794 4.428 C 0.794 4.471 0.794 4.513 0.794 4.568 C 0.525 4.579 0.265 4.576 0 4.57 C 0 3.044 0 1.528 0 0.007 Z" fill="rgb(255, 255, 255)" height="4.576305455831957px" id="apRcUXaW7" transform="translate(54.581 15.394)" width="3.505599999999994px"/><path d="M 1.954 1.229 C 1.979 1.013 1.864 0.814 1.667 0.731 C 1.557 0.683 1.441 0.66 1.32 0.656 C 1.046 0.649 0.779 0.675 0.515 0.801 C 0.444 0.603 0.408 0.4 0.345 0.203 C 0.518 0.108 0.697 0.061 0.882 0.034 C 1.229 -0.019 1.573 -0.015 1.912 0.079 C 2.307 0.189 2.549 0.444 2.651 0.834 C 2.708 1.052 2.735 1.274 2.738 1.497 C 2.743 1.827 2.741 2.156 2.749 2.485 C 2.753 2.61 2.77 2.735 2.794 2.857 C 2.825 3.016 2.875 3.093 2.997 3.216 C 2.951 3.329 2.873 3.409 2.745 3.436 C 2.706 3.444 2.667 3.451 2.627 3.456 C 2.409 3.484 2.249 3.394 2.131 3.219 C 2.104 3.178 2.081 3.132 2.052 3.082 C 1.962 3.187 1.86 3.273 1.736 3.331 C 1.514 3.434 1.281 3.473 1.04 3.456 C 0.881 3.446 0.724 3.422 0.576 3.358 C 0.262 3.223 0.074 2.992 0.02 2.661 C -0.015 2.438 -0.008 2.216 0.073 2 C 0.181 1.706 0.392 1.509 0.673 1.378 C 0.924 1.259 1.194 1.21 1.471 1.202 C 1.605 1.199 1.74 1.216 1.874 1.224 C 1.901 1.224 1.928 1.227 1.954 1.229 Z M 1.972 1.842 C 1.935 1.832 1.906 1.82 1.876 1.813 C 1.645 1.763 1.419 1.785 1.194 1.851 C 0.839 1.956 0.742 2.202 0.775 2.493 C 0.794 2.662 0.908 2.78 1.074 2.819 C 1.232 2.856 1.389 2.851 1.545 2.809 C 1.763 2.75 1.897 2.611 1.949 2.392 C 1.992 2.21 1.968 2.028 1.972 1.842 Z" fill="rgb(255, 255, 255)" height="3.4613113701711384px" id="IdTWkuRBK" transform="translate(75.069 16.568)" width="2.996943703871018px"/><path d="M 0.001 1.727 C -0.008 1.484 0.025 1.236 0.119 0.999 C 0.336 0.454 0.72 0.104 1.324 0.021 C 1.721 -0.033 2.103 0.012 2.452 0.221 C 2.774 0.413 2.968 0.705 3.069 1.055 C 3.199 1.506 3.203 1.964 3.061 2.411 C 2.888 2.953 2.528 3.317 1.949 3.427 C 1.576 3.498 1.204 3.479 0.851 3.315 C 0.562 3.18 0.357 2.965 0.209 2.69 C 0.07 2.432 -0.012 2.069 0.001 1.727 Z M 2.366 1.715 C 2.35 1.571 2.342 1.426 2.315 1.284 C 2.277 1.084 2.197 0.9 2.022 0.776 C 1.624 0.496 1.071 0.671 0.9 1.121 C 0.799 1.389 0.789 1.663 0.805 1.943 C 0.815 2.104 0.848 2.26 0.915 2.409 C 0.99 2.579 1.107 2.709 1.285 2.77 C 1.655 2.898 2.072 2.798 2.255 2.338 C 2.336 2.138 2.361 1.929 2.366 1.715 Z" fill="rgb(255, 255, 255)" height="3.465995946059552px" id="IrCTWX6k2" transform="translate(58.299 16.567)" width="3.1671804428174424px"/><path d="M 2.129 0.007 C 2.389 0.007 2.634 0.007 2.887 0.007 C 2.887 1.12 2.887 2.228 2.887 3.343 C 2.636 3.343 2.387 3.343 2.128 3.343 C 2.128 3.259 2.128 3.182 2.128 3.089 C 2.087 3.114 2.06 3.129 2.035 3.145 C 1.669 3.367 1.275 3.457 0.847 3.387 C 0.433 3.32 0.13 3.033 0.054 2.613 C 0.024 2.444 0.004 2.271 0.003 2.1 C -0.002 1.43 0.001 0.759 0.002 0.088 C 0.002 0.065 0.005 0.042 0.008 0.002 C 0.257 0 0.504 -0.002 0.767 0.004 C 0.767 0.056 0.767 0.098 0.767 0.14 C 0.767 0.736 0.766 1.332 0.767 1.928 C 0.767 2.033 0.772 2.139 0.782 2.245 C 0.812 2.577 1.007 2.764 1.354 2.757 C 1.643 2.75 1.877 2.64 2.062 2.425 C 2.113 2.366 2.132 2.3 2.132 2.22 C 2.13 1.534 2.13 0.848 2.13 0.162 C 2.129 0.115 2.129 0.068 2.129 0.007 Z" fill="rgb(255, 255, 255)" height="3.41047654775344px" id="ys0YNA30h" transform="translate(67.659 16.617)" width="2.886632719190075px"/><path d="M 0.018 0.057 C 0.195 0.057 0.373 0.057 0.554 0.057 C 0.601 0.156 0.647 0.254 0.699 0.361 C 0.77 0.301 0.829 0.245 0.896 0.198 C 1.062 0.079 1.254 0.027 1.454 0.009 C 1.694 -0.013 1.932 0.002 2.159 0.094 C 2.548 0.252 2.768 0.548 2.853 0.945 C 2.879 1.067 2.887 1.194 2.887 1.318 C 2.891 1.965 2.889 2.612 2.889 3.26 C 2.889 3.303 2.889 3.345 2.889 3.395 C 2.633 3.395 2.387 3.395 2.129 3.395 C 2.127 3.351 2.123 3.309 2.123 3.268 C 2.123 2.648 2.125 2.029 2.122 1.408 C 2.12 1.308 2.109 1.205 2.087 1.106 C 2.03 0.844 1.843 0.69 1.57 0.662 C 1.299 0.634 1.068 0.717 0.865 0.889 C 0.798 0.945 0.764 1.008 0.765 1.101 C 0.77 1.815 0.767 2.529 0.767 3.243 C 0.767 3.289 0.767 3.336 0.767 3.38 C 0.674 3.406 0.225 3.413 0.024 3.395 C -0.004 3.313 -0.01 0.188 0.018 0.057 Z" fill="rgb(255, 255, 255)" height="3.405042865518613px" id="uFb0uoucS" transform="translate(71.473 16.567)" width="2.889430985355105px"/><path d="M 0.005 0.185 C 0.252 0.125 0.497 0.064 0.758 0 C 0.761 0.061 0.764 0.11 0.764 0.159 C 0.764 1.311 0.764 2.464 0.766 3.617 C 0.766 3.765 0.779 3.914 0.803 4.061 C 0.833 4.252 0.927 4.407 1.133 4.488 C 1.069 4.625 0.969 4.72 0.835 4.776 C 0.708 4.829 0.573 4.843 0.436 4.823 C 0.228 4.792 0.088 4.661 0.044 4.436 C 0.016 4.298 0.002 4.156 0.002 4.016 C -0.001 2.773 0 1.53 0 0.288 C -0.001 0.257 0.002 0.226 0.005 0.185 Z" fill="rgb(255, 255, 255)" height="4.831834175514487px" id="uo2jYitud" transform="translate(78.867 15.197)" width="1.1326956037318183px"/><path d="M 1.541 0.939 C 2.312 0.939 2.895 1.502 2.895 2.378 C 2.895 3.25 2.307 3.839 1.541 3.839 C 1.021 3.839 0.651 3.582 0.474 3.275 L 0.474 3.792 L 0 3.792 L 0 0 L 0.474 0 L 0.474 1.507 C 0.656 1.195 1.036 0.939 1.541 0.939 Z M 1.442 1.343 C 0.926 1.343 0.473 1.733 0.473 2.384 C 0.473 3.045 0.926 3.429 1.442 3.429 C 1.967 3.429 2.41 3.04 2.41 2.379 C 2.411 1.717 1.968 1.343 1.442 1.343 Z" fill="rgb(255, 255, 255)" height="3.838613333333347px" id="kk0uEhm1i" transform="translate(45.922 16.01)" width="2.895359999999954px"/><path d="M 2.308 0 L 2.797 0 L 1.078 4.13 L 0.589 4.13 L 1.151 2.777 L 0 0 L 0.526 0 L 1.421 2.275 Z" fill="rgb(255, 255, 255)" height="4.130453333333332px" id="ff9F2F0PS" transform="translate(49.102 16.995)" width="2.7973333333333414px"/></svg>)